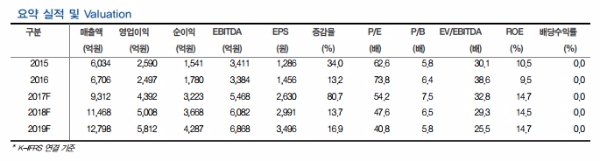

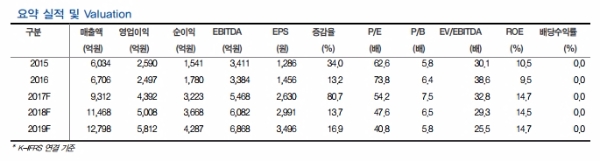

3Q17 실적은매출 2304억원 (YoY 36.9%, QoQ -6.4%), 영업이익 1083억원 (YoY46.3%, QoQ -21.7%, OPM 47.0%)으로 추정된다.

북미시장 램시마 시장점유율 상승과 유럽 내 트룩시마 처방액 증가 및 1H18중 미국 허가로 지속적으로 높은 성장이 기대된다.

BBA (영국바이오시밀러협회)에 의하면 영국 내 허가받은 리툭산의 바이오시밀러 의약품(트룩시마[셀트리온] 및 릭사톤[Sandoz]) 시장점유율 50% 차지하며 가파른 성장중이다.

과거 램시마 대비 5개 분기 빠른 시장점유율이 확대중으로 타 유럽국가 시장점유율 확대가 가능하다는 지적이다.

허쥬마 (유방암치료제 허셉틴 바이오시밀러)의 경우 4분기 중 유럽 내 판매허가 가능할 것으로 보인다.

트룩시마와 유사하게 출시 후 가파른 시장점유율 확보 가능할 것으로 전망으로 미국 FDA 7월에 허가신청하여 2018년 2/3분기 중 판매 허가 취득할 것으로 예상된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)

![[컨콜]LG디스플레이, 1분기 영업손실 4694억원…전년比 적자폭 감...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20231219142415005236ed0c62d4912242222121.jpg)