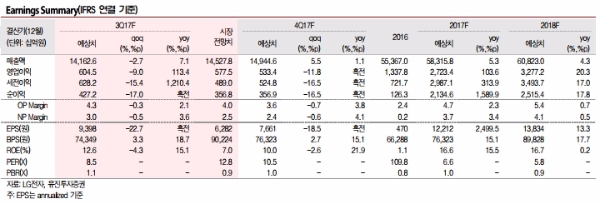

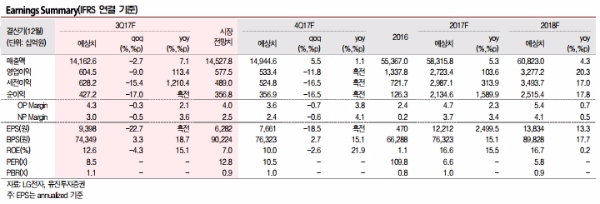

3Q17 매출액 14.17조원(+7.1%yoy, -2.6%qoq), 영업이익 6045억원(+113.4%yoy, -9.0%qoq)을 기록할 것으로 전망된다.

H&A(가전)의 경우 여름철 에어컨 판매 및 라이프스타일 가전을 비롯한 프리미엄 가전제품 판매 호조로 매출액은 +11.7%yoy, 영업이익은 +19.3%yoy 증가하며, 제품믹스 개선효과가 클 것으로 보인다. .

HE(TV)의 경우 3Q17 LG전자 OLED TV 판매량은 25.9만대(+29.6%qoq, +96.3%yoy)로 추정된다.

OLED TV의 판매량 확대에 따른 제품믹스 개선과 LCD패널 가격 하락에 따른 수익성 개선으로 높은 수익성 달성이 가능할 것으로 판단되며, 영업이익 추정치를 3341억원에서 3700억원으로 상향했다.

MC(스마트폰)의 경우 하반기 플래기십 스마트폰 V30와 중가 스마트폰 Q시리즈의 출시에 따른 마케팅비 증가로 손실폭이 전분기대비 확대될 것으로 예상된다. 이에 따라 영업이익 추정치를 -1,459억원에서 -2,135 억원으로 하향했다.

가전 및 TV사업부 호조에도 불구하고 스마트폰 사업부 부진과 애플 신제품 출시 지연 영향에 따른 연결 자회사 LG이노텍의 실적 이연으로 3Q17 영업이익 추정치를 기존 6534억원에서 6045억원으로 7.5% 하향했다..

노경탁 유진투자증권 연구원은 "최근 신규 스마트폰 출시 및 사업 효율화로 MC사업부 부진이 예상됨에 따라 최근 고점대비 주가는 13.2% 하락했다”며 “하지만 프리미엄가전과 OLED TV의 지속적인 판매확대로 제품믹스 개선이 뚜렷하며, 전장부품 사업 확대를 통해기업의 장기적 성장이 가능하다는 점에서 적극적으로 매수해야 하는 시점이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕채권] 美 국채 수익률 하락...2년물 입찰 호조· 지표 부진](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424064715085493bc914ac7112232215111.jpg)