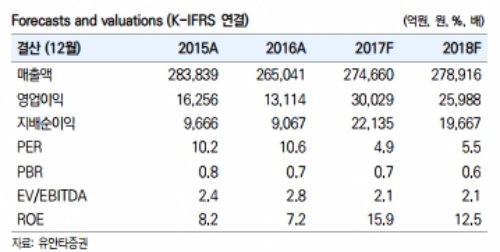

매출액 6조7660억원(+1% YoY, +2% QoQ), 영업이익 5670억원(+75% YoY, -30% QoQ)을 전망한다.

기존 투자 포인트가 이제는 유효하지 않다는 분석이다.

앞으로 1년간을 내다볼 때 1)LCD 업황이 지금보다 좋아질 수는 없고, 2)대형 OLED사업에 가치를 부여하기에 아직은 사업 규모가 미미하며, 3)소형 POLED는 성과를 낸다 하더라도 기업가치의 할인요소만 제거할 뿐 프리미엄을 논할 수는 없다는 진단이다.

SK하이닉스의 NAND와 비슷해 잘하면 본전이고 못하면 디스카운트하는 사업으로 LCD산업에서 과거와 같은 극심한 공급과잉 상황은 반복되지는 않을 것이라는 전망이다.

타이트한 수급상황 속에서 현 수준의 패널가격이 유지되며 동사는 연간 3조원 이상 영업이익을 창출할 것으로 추정했다.

이상언 유안타증권 연구원은 "대형 OLED와 OLED 조명사업에 프리미엄을 주는 것은 아직 이르다”며 ”소형 OLED는 이제 시작하는 사업으로 19년부터 이익을 낸다 하더라도 감가상각이 종료된 삼성이 형성하는 시장가격 조건을 수용함에 따라 질 높은 이익을 낼 가능성이 낮다. 만약 이마저도 못하면 디스카운트만 있을 뿐이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.