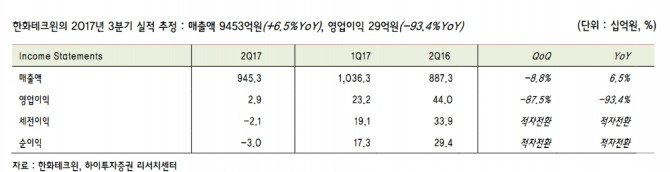

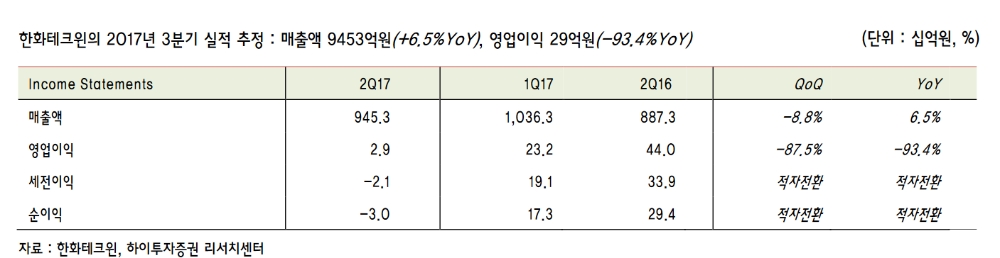

김익상 하이투자증권 연구원은 "한화테크윈의 3분기 매출액은 전년동기대비 6.5% 증가한 9453억원, 영업이익은 93.4% 급감한 29억원으로 추정한다"며 "매출액 증가는 지난해 4분기부터 한화디펜스와 한화시스템의 연결 실적이 반영된 기저효과 때문이며, 영업이익은 시장 기대치를 밑돌 것"이라고 밝혔다.

내년에는 항공기 엔진과 방산 부문을 기대하라고 조언했다. 한화테크윈은 지난해 4분기부터 P&W사와 차세대 민항기 엔진인 GTF 프로젝트에 국제공동개발사업(RSP) 계약 형태로 참여하고 있다.

또한 물적 분할된 한화다이나믹스와 한화디펜스의 사업 계열화는 지상 무기체계 개발에 긍정적이라는 평가다. 지상 무기첵의 포트폴리오 다양화와 제조 시너지 효과는 수출 가능성을 높이는 요인이다.

그는 "목표가 하향 배경은 GTF엔진 RSP 참여에 따라 대규모 비용이 발생하고 있으며, 에너지장비, 시큐리티, 산업용 장비 부문이 부진하고 자회사인 한화디펜스와 한화시스템의 사업이 정상궤도에 진입하지 못한 상황을 감안했다"며 "실적 부진은 상당부분 주가에 반영된 것으로 보이며 추가적으로 하락시 점진적 매수 전략이 유효한 것으로 판단한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)