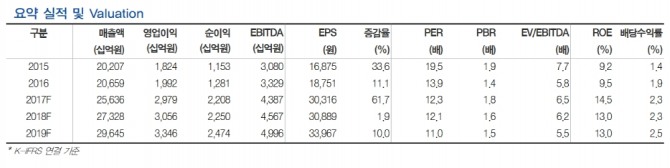

강동진 현대차투자증권 연구원은 "LG화학의 3분기 실적은 컨센서스 수준의 이익을 기록 할 전망"이라며 "ESS 성수기 및 소형전지 판가 인상 효과, EV배터리 사업 매출액 증대로 배터리 사업 수익성 개선이 기대된다"고 밝혔다.

EV배터리 사업 흑자전환 시기는 내년 하반기가 될 것으로 봤다. 다만 수익성은 점차 나아질 것이라는 전망이다.

강 연구원은 "전지사업부 수익성이 지속적으로 개선될 전망"이라며 "소형전지 판가 인상 효과가 3분기부터 온기 반영되며, 아이폰 및 가전 신제품 출시 영향으로 수익성이 개선되는데다 수익성이 좋은 ESS 성수기가 도래했다"고 말했다.

이어 "지속되는 스마트폰 배터리 불량 현상으로 LG화학의 시장내 점유율 확대가 기대된다"면서 "여기에 GM 볼트(Bolt)가 초반 부진 회복하면서 판매량이 지속적으로 늘어나는 점도 주목할 점"이라고 했다.

그는 "EV 배터리 매출 급성장이 지속 될 전망"이라며 "이는 LG화학 주가의 멀티플 개선으로 이어질 전망"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)