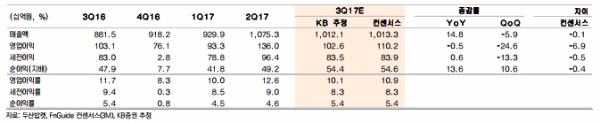

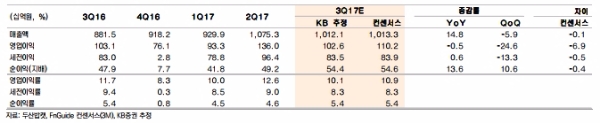

두산밥캣의 2017년 3분기 실적 (K-IFRS연결)은 매출액 1조121억원 (+14.8% YoY),영업이익 1026억원 (-0.5% YoY, 영업이익률 10.1%)을 기록하여 매출액은 예상치에 부합하겠으나 영업이익은 컨센서스를 소폭 하회할 것으로 예상된다.

Heavy부문 매각이 이익에 미치는 영향은 미미할 것이라는 전망이다.

모기업인 두산인프라코어는 그 동안 자회사 두산밥캣을 통해 진행했던 북미와 유럽지역 Heavy장비 영업을 내년부터 직접 수행하기로 결정 8/31)했다.

이를 위해 두산밥캣으로부터 해당지역의 영업자산/부채 및 사업권 등을 총1277억원에 인수하였다.

이번 거래로 2018년 기준 8298억원의 매출액이 두산밥캣에서 두산인프라코어로 이전될 것으로 추정된다.

하지만 해당사업부문은 영업이익률 1% 내외의 저수익 사업부였기 때문에 손익에 미치는 영향은 미미할 것이라는 지적이다.

두산인프라코어 (59.3%)와 두산엔진 (10.6%)이 보유 중인 두산밥캣 지분에 대한 매각제한이 11월 18일에 해제된다.

이로 인해 일부투자자들 사이에 대규모 물량출회에 대한 우려가 있으나, KB증권은 이에 대한 가능성을 낮다는 분석이다.

외화사채 및 BW발행 등을 통해 두산인프라코어가 이미 필요한 자금을 확보했고, 4분기 및 내년 실적개선에 대한 가시성이 높은 상황에서 서둘러 매각할 이유가 없기 때문이다.

정동익 KB증권 연구원은 “ 일부 지분이 부족한 유통물량 해소 등의 목적으로 출회되더라도 잔여지분에 대한 락업이 수반될 가능성이 높아 시장은 이를 오버행우려의 해소로 받아들일 것으로 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 테슬라의 잇단 위기, 머스크가 자초했다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424085153018169a1f3094311109215171.jpg)