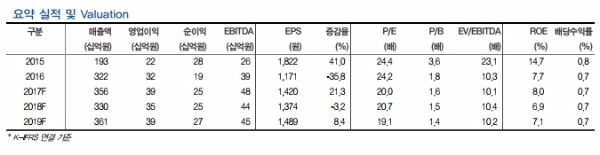

3분기 예상 매출액은 836억원(YoY -17.5%), 영업이익은 93억원(YoY -23.6%)으로 중국향 매출 부진으로 전년대비 감익된 실적이 전망된다.

지난해 빅뱅 완전체 활동으로 호실적을 기록한 중국 지역은 사드 여파가 지속되면서 중 부진한 실적을 기록며, 전반적인 전년대비 감익의 주요 요인으로 작용했다.

주요 자회사 YG PLUS는 F&B 사업부인 YG Foods가 손익분기점 수준으로 정상화 되면서, 올해 상반기 대비 적자폭이 개선되는 모습이다.

한편 Reality competition 프로그램인 ‘믹스나인’이 10월 29일부터 JTBC에서 방영 예정이다. 이는 70여개 기획사&400여명의 연습생을 대상으로 ‘잠재적 아이돌’을 발굴하는 프로그램이다.

‘믹스나인’의 흥행여부에 따라서 내년도 빅뱅의 공백을 대체해줄 새로운 성장동력으로 자리매김할 가능성이 충분하다는 지적이다.

유성만 현대차투자증권 연구원은 "최근 사드 이슈의 완화 분위기로 주가가 회복 국면에 접어들고 있다”며 “방영예정인 ‘믹스 나인’의 흥행 여부에 따라 추가적인 주가 상승이 결정될 전망”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)