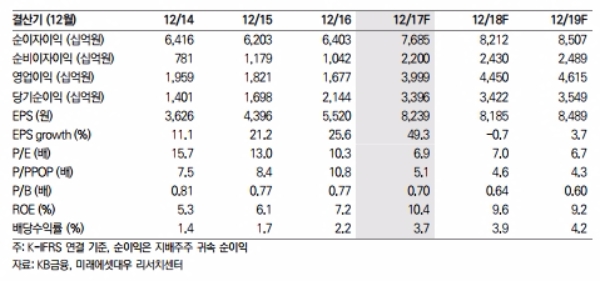

3Q17 (지배지분)순이익은 8988억원(+59.2% YoY, -9.2% QoQ)으로, 시장 컨센서스(블룸버그 8355억원, 에프앤가이드 8703억원)를 상회할 전망이다.

은행 NIM이 전분기 대비 1bp 상승한(3Q16부터 4분기간 누적 15bps 상승) 1.73%를 기록하고 원화대출금이 전분기 대비 2.7%(전년말 대비 4.6%) 증가한 것으로 보인다.

그룹 내 계열사 간의 적극적 연계 영업 등에 힘입어 비은행 자회사들도 양호한 실적을 기록한 것으로 전망된다.

기존 예상을 상회하는 것으로 판단되는 핵심이익 흐름을 반영해, 당사의 2017-19년 예상 순이익을 각각 1.8%, 7.2%, 5.7% 상향 조정했다는 지적이다.

시장금리가 상승 국면이어서 NIM이 개선되며, 비은행 자회사들의 이익 개선 모멘텀도 더해져, KB금융의 2017년, 2018년 순이익은 3조3959억원(+58.4% YoY), 3조4222억원(+0.8%YoY)에 기록할 것으로 보인다.

강혜승 미래에셋대우 연구원은 "KB금융의 국내 및 대출자산 위주의 편중된 자산 포트폴리오를, 해외 및 대출자산 외 유가증권 등으로 분산해 국내(대출자산) 장기 성장성의 한계를 극복할 체력을 갖추고, 급변하는 환경에 대응할 수 있도록 채널(모바일 등)과 조직을 강화해 주주가치를 꾸준히 높여가기를 기대한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 서일 튀르키예 코카엘리 공장 파업 위기](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042605573109769e8b8a793f7210178127232.jpg)