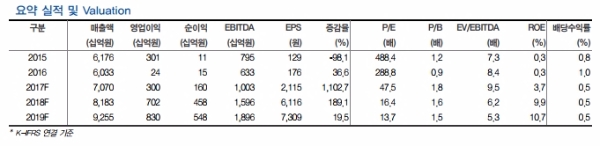

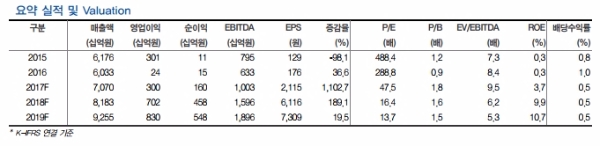

삼성전기의 3분기 연결 매출액은 Rigid Flex 등 ACI사업부의 매출액증가에 기존 추정치를 0.9% 상회하는 1.87조원을 기록할 것으로 예상된다.

하지만, 주력 제품인 MLCC의 가동률은 90% 이상이며, MLCC ASP도 5% 이상 상승한 것으로 추정된다.

여기에 DualCamera를 장착한 Galaxy Note8에 힘입어 Camera Module 매출액도 증가하였고, 북미 거래선향 Rigid Flex 매출액도 급증한 것으로 추정된다..

4분기의 경우 부품재고조정이 예상되지만, 양호한 MLCC 수요에 따른 ASP 상승과 중화권향 수출 증가에 힘입어 과거 평균 대비 상당히 완만한 수준에서 진행될 것이라는 전망이다.

한계 사업의 구조조정에도 불구하고 올해 매출액은 YoY로 17.2% 증가한 7.1조원, 영업이익은 1128.8% 증가한 3000억원을 기록할 것으로 예상된다.

노근창 현대차투자증권 연구원은 " 주가 상승의 가장 큰 걸림돌인 높은 P/E Valuation도 2018년부터 크게 해소되는 것도 주가의 Trigger가 될 전망”이라며 “모든 사업부의 실적 개선이 이어지고 있다는 점에서 Buy & Hold 전략이 유효하다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.