3분기 매출액과 영업이익이 각각 5,042억원(+5.1% yoy), 318억원(-5.1% yoy)으로 추정된다.

매출 성장 기조가 이어지겠지만, 육가공 및 빙과부문의 수익성이 다소 부진할 것으로 보인다.

유지∙식품 부문 매출액은 2095억원(+7.0% yoy), 영업이익은 140억원(+8.9% yoy)으로 예상된다.

외형 성장은 1)중소형 거래처로 유지류 납품 확대, 2)그룹사 단체 급식 매출증가, 3)후레쉬델리카의 실적 호조에 기인할 전망이다.

가정간편식(HMR) 매출이 늘면서 평택공장 증축에 따른 감가상각비 부담이 완화될 전망이다. 또 대두유, 팜유 등 원가 상승에 따른 제품 판가도 인상해 수익성이 개선될 것으로 보인다.

육가공 부문은 명절 특수로 신선육과 가공육 판매 증가세로 전년동기 대비 5.6% 매출이 증가할 것으로 예상된다.

빙과부문(빙과+파스퇴르 유제품) 매출액과 영업이익은 각각 1,448억원(+2.1% yoy), 139억원(-10.7% yoy)으로 추정된다.

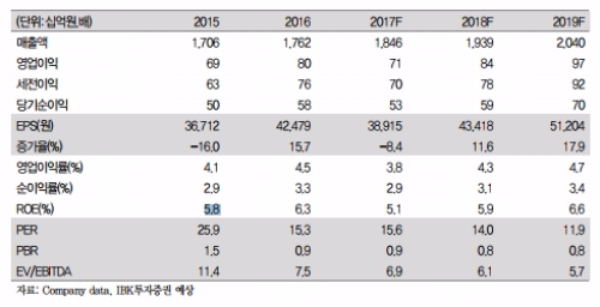

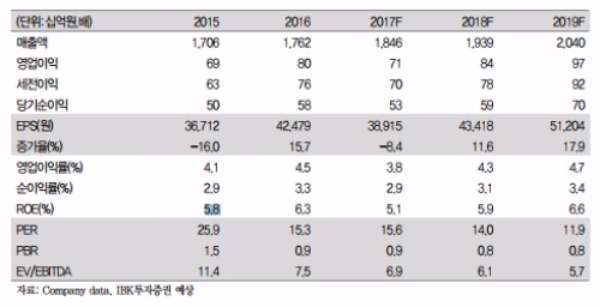

김태현 IBK투자증권 연구원은 "유의미한 실적 개선은 4분기부터 가능할 전망이다. HMR 제품 판매 호조로 유지∙식품부문의 성장세가 4분기에도 이어질 것으로 예상된다”며 “또 고마진 중국 분유 수출도 지난 2분기를 저점으로 회복세를 나타내고 있어 4분기 마진율 개선의 여지가 높다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.