이미지 확대보기

이미지 확대보기

금리 상승 기조가 예상되는 만큼 생명보험사의 실적이 개선될 가능성이 점점 가시화되고 있고 ING생명은 투자이익률 개선과 책임준비금 전입액 감소의 효과를 누리면서 자본이슈에서도 자유로운 만큼 금리 상승의 수혜를 입을 것으로 보인다.

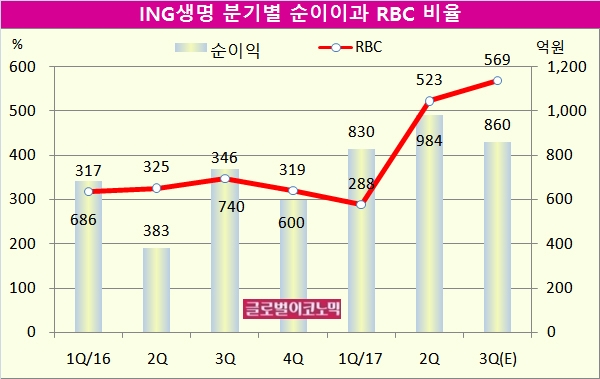

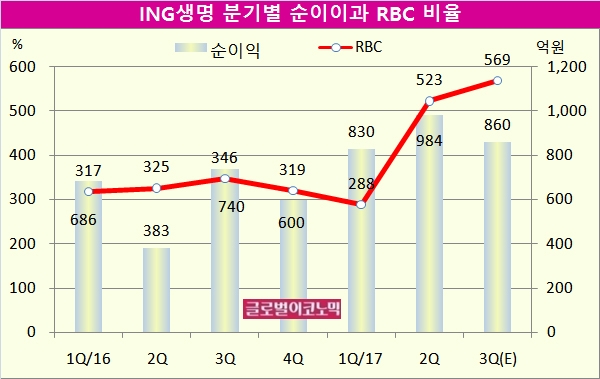

김 연구원은 ING생명이 올해 상반기 업계 최고 수준의 RBC(지급여력) 비율인 523%를 바탕으로 IFRS17이나 K-ICS(신지급여력제도)의 도입에도 높은 보장성 APE(신계약 연납화보험료) 성장이 가능할 것으로 판단했다.

김 연구원은 ING생명의 올해 3분기 RBC가 569%로 높아지고 당기순이익 860억원을 기록할 것으로 내다보고 있다.

ING생명의 RBC비율이 크게 개선된 것은 금리부자산/부채 배수를 글로벌 수준인 1.2배 이상으로 관리해 부채듀레이션 확대에 따라 금리 민감액의 차이가 오히려 크게 감소했기 때문으로 보인다.

이는 대부분의 글로벌 보험사들이 사용하고 있는 방법으로 생명보험사들의 자산운용의 구조를 변화시켜 재무건전성을 높이는 방안으로 추진되고 있다.

김 연구원은 “보장성 신계약이 초기에 자본을 많이 소모하기 때문에 K-ICS 도입이 다가올수록 신계약 M/S(시장점유율)이 상승할 것”이라며 “업계 전반적으로 보장성 APE가 급감한 지난 상반기에도 ING생명이 상대적으로 견조한 모습을 보였다)고 설명했다.

이미지 확대보기

이미지 확대보기

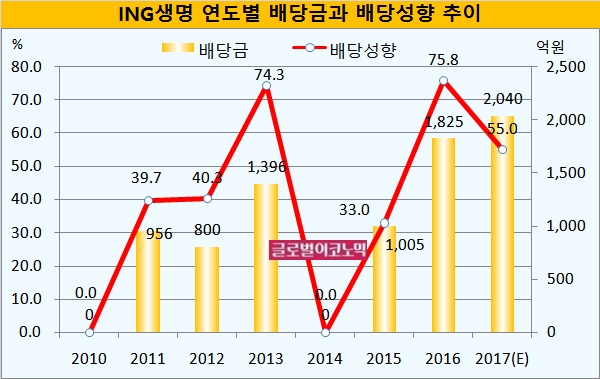

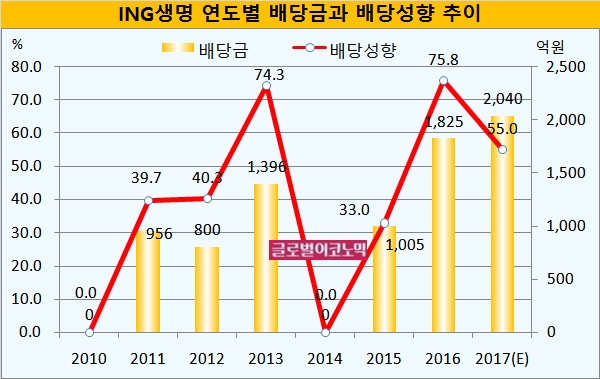

김 연구원은 ING생명이 높은 배당성향을 유지할 가능성이 높은 것으로 예상하고 있다. ING생명은 지난 7월 중간배당을 발표하면서 50% 이상의 배당성향을 공정공시한 바 있다.

ING생명은 지난해 69%(자살보험금 효과 제외 시 58%)의 배당성향을 보인 바 있다.

김 연구원은 ING생명의 올해 예상 배당성향을 55% 수준으로 전망하고 있다. 올해 당기순이익은 3710억원 상당에 이를 것으로 추정된다.

ING생명의 배당수익률은 동양생명의 4.9%, 메리츠화재의 3.8%보다 훨씬 높은 5.9% 수준에 달하고 있다.

ING생명은 안정적인 이원차마진 관리를 통해 꾸준한 이차익을 창출하고 있다. 준비금 중 6% 이상 고정금리 비중도 타사 대비 현저히 낮은 수준이다.

김 연구원은 “이는 EV 성장에도 유리하게 작용하는데 타사는 보유계약가치 중 이차역마진의 부담이 크기 때문”이라며 “향후 높은 자본력을 바탕으로 신계약 가치의 상대적으로 높은 성장이 예상된다”고 진단했다.

김대성 기자 kimds@