지난 3분기 매출액과 영업이익은 각각 8.1조원(YoY 91%, QoQ 21%), 3.7조원(YoY 415%, QoQ 23%, OPM 46%)으로 추정치에 부합하며 실적성장을 이어갔다.

NAND ASP와 B/G가 기존 예상을 하회했고, DRAM은 B/G가 예상을 소폭 상회했다. 참고로 동사 NAND ASP 하락은 상대적으로 비우호적인 제품Mix환경에 따른 것이고, 이는 72단 3D NAND 성과가 가시화되기 전까지는 이어질 것으로 추정된다.

4Q17 영업이익 4.4조원으로 기존 추정치 및 컨센서스를 상회할 것으로 보인다.

4분기 매출액과 영업이익은 각각 9조원(YoY 69%, QoQ 12%), 4.4조원(YoY 186%, QoQ 17%, OPM 48%)으로 실적 모멘텀이 강화될 것이다.

4분기에도 DRAM 가격은 추가 상승이 가능하다고 판단하기 때문이다. 다만, 동사의 NAND ASP 환경은 당분간 비 우호적일 것으로 추정한다. 4분기 DRAM/NAND B/G는 각각 +7%/+25%로, ASP는 각각 +5%/+3%로 전망된다.

Valuation 매력과 모멘텀 둔화 요인이 상존하다는 지적이다 DRAM 산업의 ROE가 하락 국면에 접어들며 단위당 Capex가 늘어나야 하기 때문에 ROE는 점진적으로 하락할 예정이다.

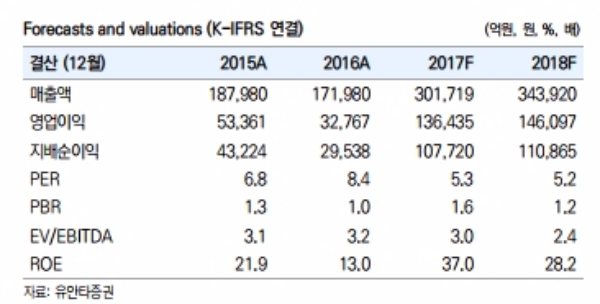

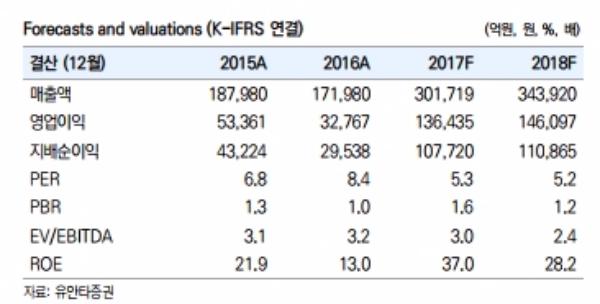

이재윤 유안타증권 연구원은 "현 주가는 올해 실적기준 PER 5.5X, PBR 1.7배 수준에 불과해 저가 Merits가 부각되는 것은 사실이다”며 하지만 앞서 언급한 모멘텀 둔화 요인들을 고려하면 주가 상승 여력은 다소 제한적일 전망이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 서일 튀르키예 코카엘리 공장 파업 위기](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042605573109769e8b8a793f7210178127232.jpg)