3분기 연결 매출액은 14.1조원(+11.1% YoY)으로 당사 추정치와 컨센서스를 각각 4.3%, 7.5% 상회, 도매판매대수 YoY 증가율이 7.4%로 예상보다 컸다는 지적이다.

3분기 연결 영업이익은 -4,270억원(적자전환 YoY)으로 적자규모가 당사 추정치(-4,920억원)보다 적었지만 통상임금 관련 충당금 제외시 영업이익은 대체로 예상치에 부합한다는 평이다.

충당금은 총 9777억원으로 매출원가에 8007억원, 판매관리비에 634억원, 영업외손익에 1136억원 반영, 집단소송 원금 3126억원에 대해서는 향후 연 15%의 지연이자가 계속 발생할 것으로 예상된다.

잔업/특근 중단으로 추가 인건비 부담은 최대한 억제할 전망이다.

내수, 유럽, 신흥시장 판매가 견고한 가운데 미국판매도 Stinger, Sorento facelift, K5 facelift 등 내년까지 꾸준한 신차투입으로 점진적 회복세 진입이 예상된다는 지적이다.

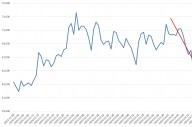

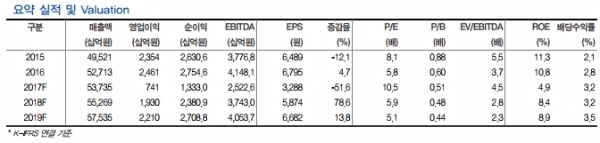

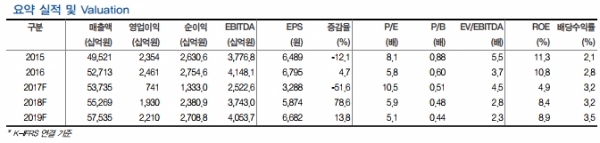

이명훈 현대차투자증권 연구원은 "3분기 실적이 충당금 제외시 예상치에 부합하는 수준이었고 주가는 가격 및 기간조정을 통해 다양한 악재들을 충분히 반영한 상황(2017F P/B 0.51배, 2018F P/E 5.9배)”이라며 “주가반등세가 지속될 수 있을 것”이라고 내다봤다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 기아, 카자흐스탄에 자동차 부품 공장 설립](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042505564404441e8b8a793f7210178127232.jpg)