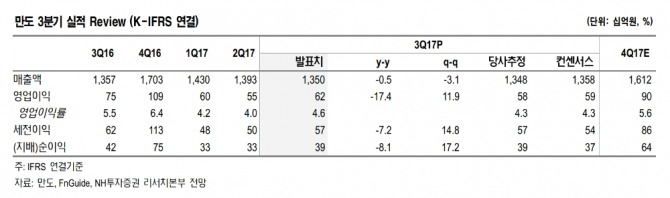

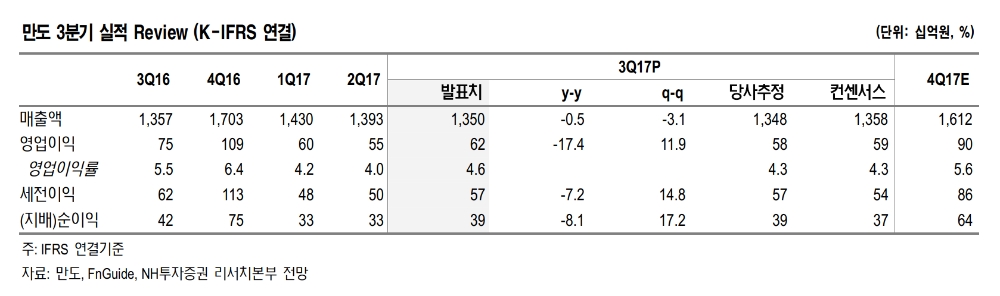

조수홍 NH투자증권 연구원은 "현대차그룹 중국사업 부진을 통해 만도의 사업 확장가능성(고객다변화 및 제품고도화)을 확인했다"며 "양호한 수주기반의 신뢰성 있는 중장기 성장 전망에 따라 밸류에이션 확장(프리미엄)이 지속될 것"이라고 밝혔다.

이어 "현대차그룹은 내년부터 국내·북미 출시 차량에 전방충돌방지보조장치를 기본 장착할 예정"이라며 "이에 따라 FCA(Forward Collision Avoidance Assist), AEB(Autonomous Emergency Brake)의 성장세가 높아질 것"이라고 했다.

그는 "만도의 올해 예상 신규수주는 전년대비 42.8% 늘어난 13조원인데, 최근 3년간(2015~2017) 평균 신규수주는 약 11조원"이라며 "연비·안전규제 강화에 따른 신규수주 확대와 이에 따른 중장기 외형성장세가 지속될 전망"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)