대우조선해양은 지난 2016년 7월 14일 이후 473일동안의 거래정지를 마치고 드디어 10월 30일 거래가 재개되었다.

대우조선해양을 바라보는 시각은 크게 2가지다. 지난 470여일동안의 대응을 통해 확보된 1)자기자본 3.8조원, 부채비율 248%을 확보한 다시 태어난 대우조선해양이라는 긍정적인 면과 2)신종자본증권 발행을 통해 인정된 2.3조원의 자금이 2017년 12월, 2018년 6월 각각 주식전환을 통해 추가 희석이 가능하다는 부정적 시각이다.

조선업종 특성상, 이미 확충된 자본 하에서 향후 주가상승을 이끌 요인으로 신규수주를 주목해야한다.

이미 언론에서 여러 차례 언급된 요한 카스트버그 프로젝트(5~6억달러)의 수주 성사여부가 단기 주가흐름에 기여할 것이라는 진단이다.

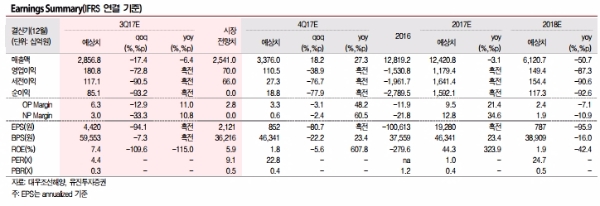

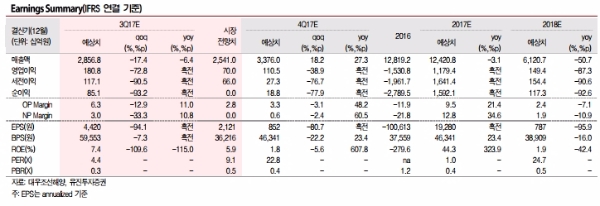

대우조선해양 3Q17 실적은 매출액 2조 8568억원(-6.4%YoY), 영업이익 1808억원(흑자전환%YoY)(OPM 6.3%)으로 추정된다.

수주잔고 감소추세에 따른 실적 감소는 불가피하겠지만, 선반영한 비용에 따라 이익기조는 유지할 것이라는 판단이다.

이상우 유진투자증권 연구원은 “재무구조의 부정적 이슈가 해소되었으며, 해양 프로젝트 수주가 가능할 것으로 전망하는 것이 커버리지 재개의 주된 사유다”며 “신종자본증권에 대한 우려는 지나치며, 추가 희석(5662만주)을 감안했을 때에도 이미 확충된 자본규모를 반영해 판단해야 한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.