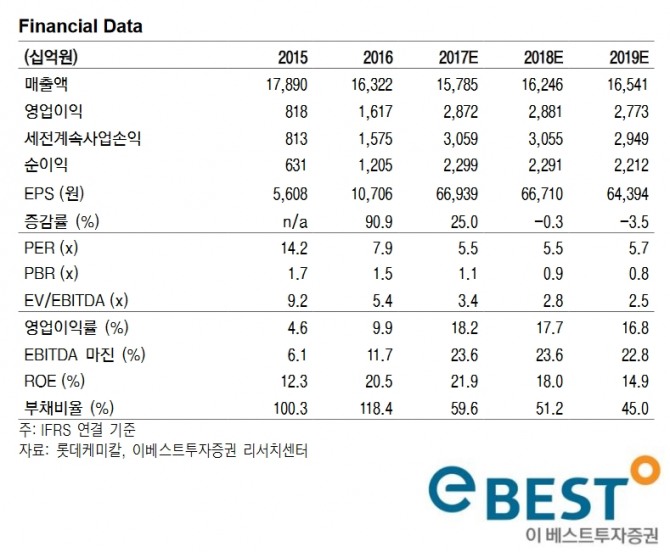

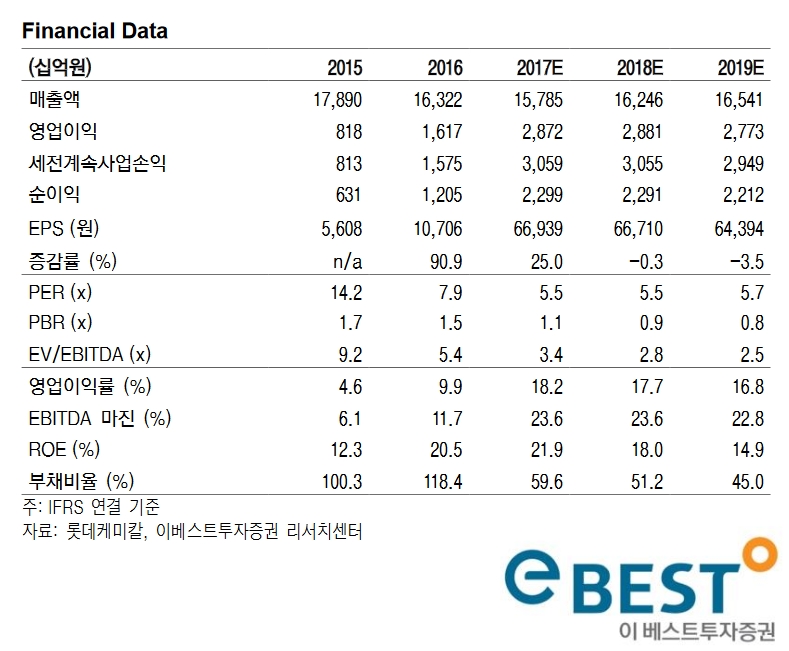

투자의견은 매수를 유지하고 목표가를 45만원으로 직전 제시가 대비 1만원 올렸다.

▲성수기 진입 가운데 중국의 계절적 재고 수요와 8월말 허리케인 및 9월 정기보수에 따른 공급 차질 등으로 주요 주력 제품의 가격 및 스프레드 상승에 기인한 올레핀(5028억원) 실적 개선 ▲폴리에스터 시황 호조에 따른 PTA, PIA 가격 및 스프레드 상승과 울산공장 가동률 상승 등에 따른 아로마틱(1124억원) 실적 호조 ▲타이탄(662억원)의 전분기 기저효과 작용 ▲ABS 스프레드 상승에 따른 롯데첨단소재(1010억원) 실적 호조 등이 롯데케미칼의 실적을 끌어 올렸다는 평가다.

배 연구원은 "북미 ECC 신규 물량 진입이 연기(850만톤 중 300만톤이 2019년으로 연기) 되고 있다"며 "예상 대비 PE 스프레드 조정 완화 및 BD와 SM, PTA 등의 강세가 예상된다. 내년 초 중국의 재고 확보 수요에 대한 기대 역시 큰 만큼 견조한 실적의 유지 가능성은 높다는 판단"이라고 했다.

그는 "견조한 실적에 따른 ROE 수준 등을 감안할 때, 현주가는 저평가됐다는 판단"이라며 "내년 PE 스프레드 상승 제한은 부정적이나 기타 제품군의 수익성 개선이 예상된다. 북미 ECC 물량 진입 연기 및 지속적 투자를 통해 영업이익 창출력을 갖춘 만큼 북미 ECC 물량의 대거 유입 및 그 효과가 가시화되기 전까지 긍정적인 시각을 유지하는 것이 바람직하다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)