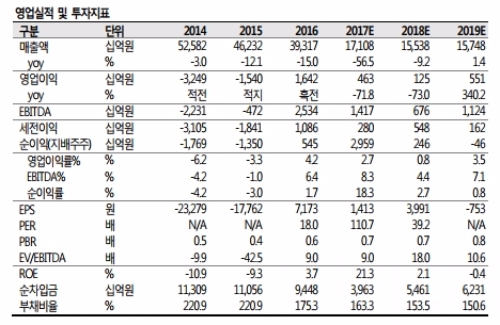

3Q17 매출액은 3조8044억원으로 YoY 27.3%, QoQ 17.8% 감소하고 컨센서스 대비 7.3% 하회했다.

2014 년부터 2 년간 지속된 수주 부진으로 매출액부터의 감소는 모두가 알고 있기에 감익 폭이 생각보다 덜했다는 점이 긍정적이라는 평이다.

3분기에 해양부문 체인지 오더로 256억원이 발생했으며 플랜트 부문의 LD 환입이 379억원이 발생한 것이 감익폭이 작았던 원인이다

하지만 향후 수주가시성은 떨어진다는 판단이다.

먼저 VLCC는 연초부터 발주물량이 많았기에 내년도에 추가적인 발주를 기대하기 어렵다.

그리고 최근 CMA CGM과 MSC 가 대형 컨테이너선을 발주했지만 CMA CGM 발주 물량을 상해외고교조선을 비롯한 중국 조선소가 수주했다.

벌커는 BDI가 최근 개선되는 모습을 보이긴 하지만 원래 전통적으로 중국 조선소가 주력 선종으로삼는 선박이다. LNG 탱커에 대한 기대감 역시 2011 년부터 3 년간 지속된 과잉 발주로 인도 예정 물량이 지나치게 많이 잡혀있어 추가적인 발주를 기대하기에 무리가 있다는 분석이다.

유승우 SK증권 연구원은 "3분기에 해양 부문 체인지 오더와 플랜트 부문 LD 충당금 환입이 발생하며 영업이익이 컨센서스를 상회하는 모습을 보였다”며 “그럼에도 불구하고 향후 선종별 발주 가능성이 다소 제한적일 것이라는 의견은 변함 없고 후판가 인상이 확정되었다는 점에서 내년도 적자전환 가능성도 열려 있다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)