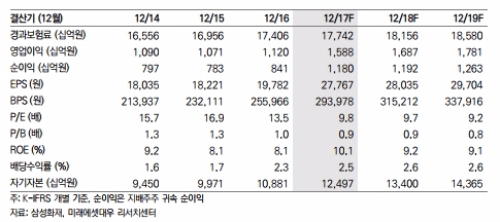

삼성화재의 3Q 순이익은 2246억원으로 당사의 기존 추정 2772억 원을 19% 가량 하회했다.

보수적인 자산운용 기조를 유지하는 가운데, 삼성전자의 배당이 분기마다 꾸준히 들어오면서 투자이익률(예상 2.80%, 실제 2.77%)은 예상을 벗어나지 않고 있다는 지적이다.

사업계획 목표를 이미 달성한 상황이고, 4분기에는 일회성 손실(미국 법인의 부채이전에 따라 1200억원의 일시 손실, 추후 1100억원 점진적으로 수익으로 환입)과 보수적인 준비금 반영 등으로 부진할 전망이다.

자동차보험의 경우 요율 인상 효과가 둔화되어도 흑자 기조가 안착되어 있고, 실손 인상의 효과가 소폭이나마 투영되면서 동사의 경상적인 이익 개선 추세는 유지될 것으로 보인다.

한편 전일 삼성전자 배당확대 계획에 따라 동사의 수익성도 소폭 개선될 전망이다.

정길원 미래에셋대우 연구원은 "금융업의 순환과정(자본-수익-비용-주주환원-자본재축적’)이 원활히 이루어지기 위해서는 무엇보다 자본여력이 전제되어야 한다”며 “동사의 경우 생손보를 통틀어 자본여력이 가장 높고, 삼성전자의 지분가치 상승도 순자산을 늘리는 한 요소이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)