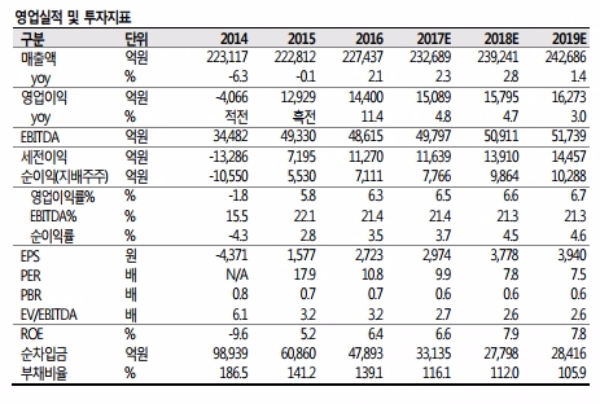

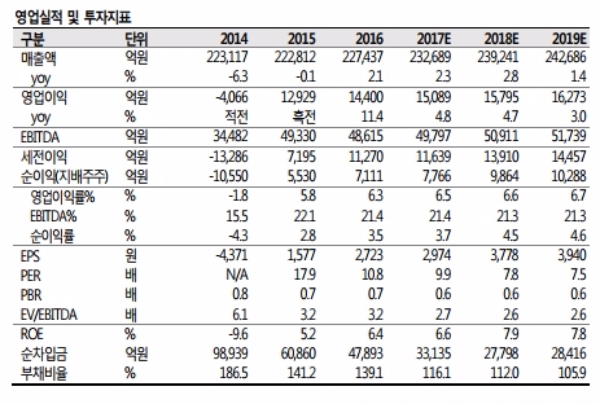

KT 3Q17 실적은 매출액 5조 8266억원(-0.3% qoq), 영업이익 3773억원(-15.7qoq, OPM: 6.5%)이다.

영업이익은 기대치를 소폭 하회하였으나, 순차입금 규모가 감소하는 등 재무 구조 안정화가 3 분기에도 지속되었으며, 마케팅 비용은 전기 대비 소폭 증가하였으나 안정적인 수준을 유지하고 있다는 판단이다.

KT는 올해 이익 증가와 재무 구조 개선을 통해 주당 배당금이 1000 원(작년: 800원)으로 증가할 전망이다.

현 주가 대비 배당수익률이 3.4%임을 고려하면 주가 하방은 유지될 것으로 예상한다. 기가인터넷, IPTV 등 양질의 가입자가 확대되고, 2018년 평창올림픽 이후 5G에 대한 기대감이 반영되면서 실적과 주가는 점진적인 회복세를 보일 것으로 전망된다.

최관순 SK증권 연구원은 "규제 불확실성 속에서도 지속적인 가입자 순증과 재무 구조 개선이 진행되고 있으며, 올해 이익 증가에 따른 배당금 확대 가능성도 높다"며 " 밸류에이션 및 배당매력이 높아 점진적인 주가 반등이 가능할 것"이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)