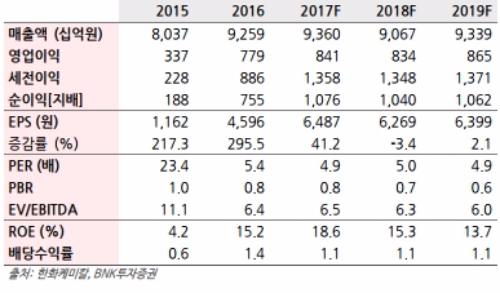

한화케미칼 3Q17 영업이익은 2200억원 (+0.5% QoQ, +7.4% YoY)으로 추정된다.

또한 YNCC와 한화종합화학/한화토탈 등을 포함한 지분법이익이 증가하여 당기순이익이 16% QoQ, 43% YoY 확대될 것으로 추정된다.

이는 기초유분 가격이 강세를 보이고 PE/PP의 스프레드가 확대된 상황에서 2Q17에 있었던 정기보수 영향이 제거된 결과다.

10월 31일 (현지시간) 미국의 무역위원회 (ITC)는 수입산 태양광 셀/모듈에 대해 각각 최대 30%/35%의 관세를 부과하고 수입 쿼터를 두는 내용을 담은 총 3가지의 권고안을 발표했다.

이 중 최고 관세율을 적용하면 셀/모듈 가격은 2017년 평균 가격 대비 각각 와트당 12센트, 6센트 상승할 것으로 추정된다.

이는 Suniva와 SolarWorld가 ITC에 최종 제안했던 관세 부과 규모 대비 평균 70% 나 대폭 낮아진 결과이다. 따라서 미국의 태양광 수요가 큰 폭으로 축소될 가능성은 높지 않을 것으로 예상된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)