이미지 확대보기

이미지 확대보기

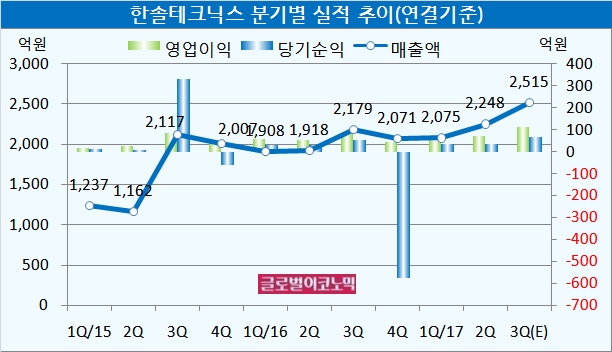

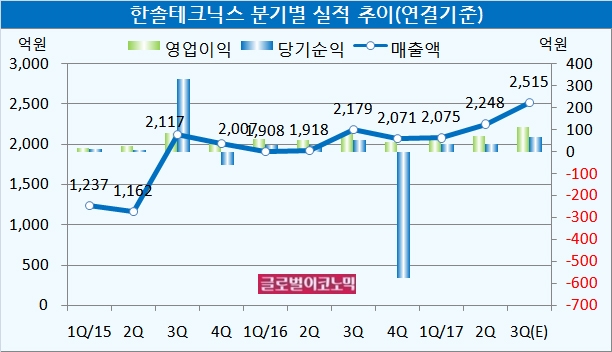

한솔테크닉스는 올 3분기 무선충전RX(2conbo포함) 부문의 Flagship(주력상품) 모델 대상 공급 효과가 본격화되면서 무선충전RX 매출액이 244억원으로 크게 성장할 것으로 추정된다. 영업이익 기여도는 20%를 상회할 것으로 보인다.

3분기 Power모듈 부문의 매출액은 712억원에 달하며 전분기 대비 34% 성장할 것으로 예상된다.

또 베트남 휴대폰 조립사업의 영업이익은 45억원으로 완만하게나마 성장세가 이어질 전망이다.

이재윤 유안타증권 연구원은 한솔테크닉스의 올 3분기 연결기분 매출액이 2515억원, 영업이익 112억원, 당기순이익 68억원을 기록할 것으로 내다보고 있다. 매출액은 전년동기 대비 15.4% 증가하고 영업이익과 당기순이익은 각각 41.8%, 33.3% 급증할 것으로 추정된다.

한솔테크닉스는 올 4분기에도 연결기준 매출액과 영업이익은 각각 2315억원과 92억원에 달하며 비수기임에도 불구하고 양호한 실적을 기록할 것으로 보인다.

이 연구원은 “무선충전RX, Power모듈, Solar(태양광) 모듈은 4분기가 비수기”라면서 “하지만 무선충전RX와 Power모듈부문의 점유율이 확대되고 있다는 점을 감안하면 분기별 실적 하락 폭은 과거처럼 크게 나타나지는 않을 것”이라고 진단했다.

이미지 확대보기

이미지 확대보기

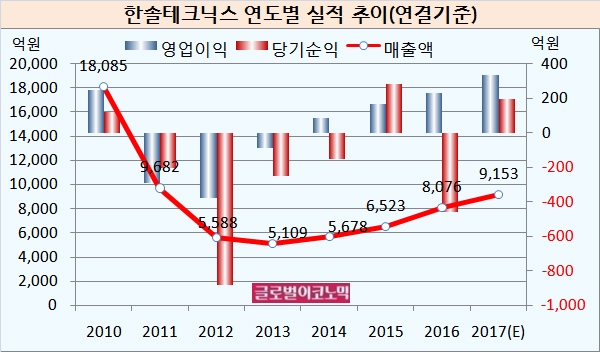

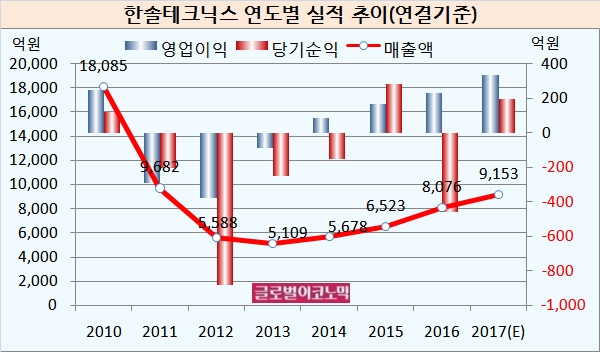

이 연구원은 한솔테크닉스의 올해 연결기준 매출액이 9153억원, 영업이익 334억원, 당기순이익 197억원을 기록할 것으로 내다보고 있다. 매출액은 전년도에 비해 13.3%, 영업이익은 44.0%, 당기순이익은 흑자전환할 것으로 전망된다.

한솔테크닉스는 지난해 유형자산 손상차손 436억원, 무형자산 손상차손 109억원을 기록하며 적자 462억원을 나타냈다.

손상차손은 자산의 진부화 및 시장가치의 급격한 하락 등으로 인해 회수가능액이 장부가액에 중요하게 미달하는 경우에는 장부가액을 회수가능액으로 조정하고 그 차액을 손상차손으로 처리하는 회계처리다.

한솔테크닉스의 무선충전RX 부문의 매출액이 빠른 속도로 성장하고 있다.

2016년에는 연간 해당 매출액이 158억원에 불과했지만 2018년에는 903억원에 달할 전망이다. 매출 성장에 따라 이익기여도도 가파르게 확대되고 있는 추세다.

LED 사업부의 적자 축소도 두드러진다. LED 사업부의 연간 적자규모는 2016년까지만해도 100억원 규모에 달했다. 하지만 올해 들어 15억 미만으로 축소될 것으로 추정되고 2018년에는 BEP(손익분기점) 달성이 무난할 것으로 보인다.

베트남 휴대폰 조립사업은 메탈케이스 비중이 늘수록 임가공 판가가 낮아진다. 메탈케이스 채용에 따른 부품 공급 체계 변경 때문이다. 하지만 수익성은 높아지면서 영업이익 규모는 완만하게나마 성장하고 있다.

이 연구원은 한솔테크닉스의 2018년도 연결기준 매출액과 영업이익이 각각 9788억원, 369억원으로 예상하고 있다.

김대성 기자 kimds@

![[초점] 머스크, ‘사이버트럭 일시 생산 중단’ 이유 밝혀](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419114320069429a1f3094311109215171.jpg)