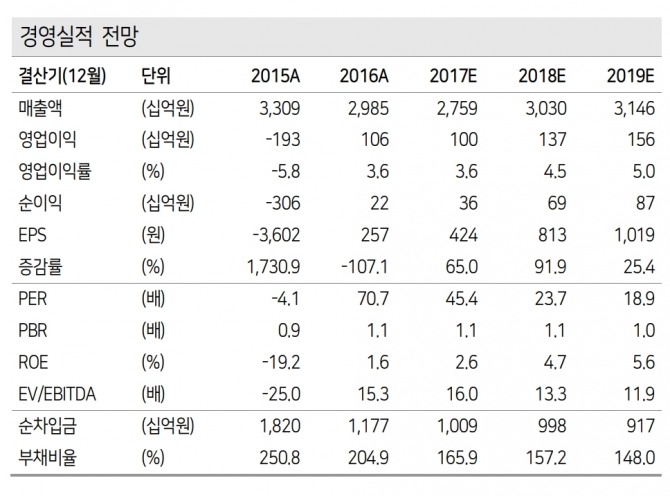

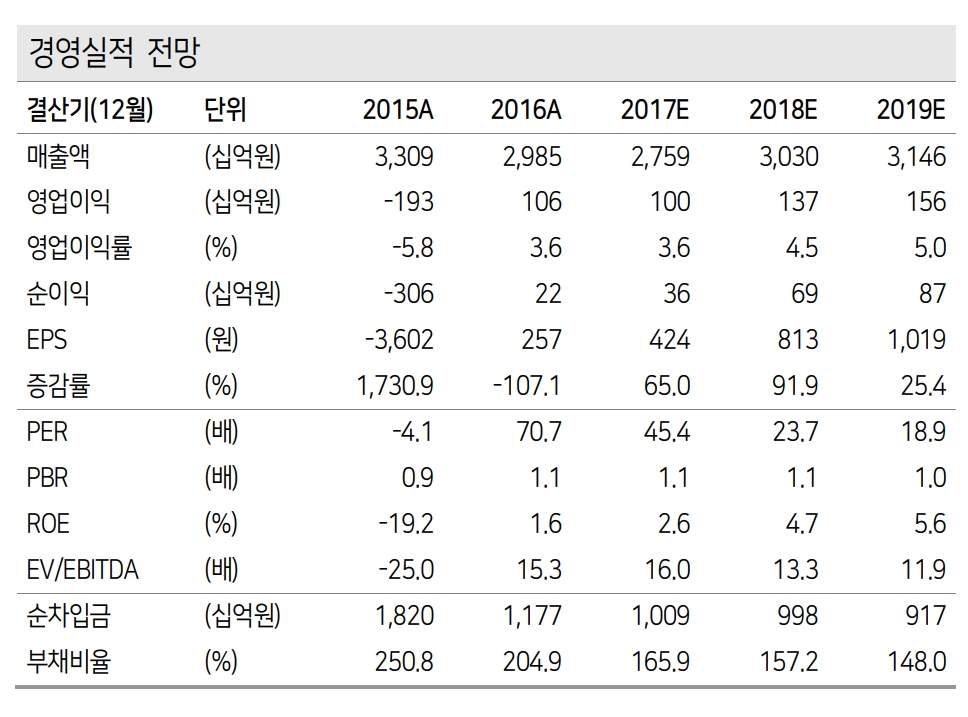

현대로템의 연결기준 3분기 잠정 영업이익은 187억5200만원으로 전년대비 147% 증가했다. 매출액은 6526억6800만원으로 전년대비 4.4% 줄었다. 당기순이익은 97억9800만원으로 흑자전환했다.

철도사업 영업이익률이 지난 분기 -1.8%에서 10.3%로 대폭 개선된 점은 긍정적으로 평가했다. 타 부문의 부진을 상쇄할 만큼 좋다는 것.

최 연구원은 "성장을 회복하기 위해서는 해외 철도사업 수주가 절실해 보인다"며 "플랜트 사업은 수익성을 담보되지 못해 단계적 축소 중이며, 계열사 물량 외 대규모 수주 가능성은 제한적"이라고 말했다.

이어 "K-2전차 파워팩 성능문제는 2019년 하반기는 되어야 해소될 예정이며, 당분간 대규모 양산수주는 기대하기 어렵다"며 "대안은 해외수주뿐이며 동유럽, 서남아시아, 아프리카 등 신흥국 진출을 통한 외형성장이 절실해 보인다"고 했다.

그는 투자의견과 목표가 하향과 관련해 "역사적으로 수주잔고와 주가순자산비율(PBR) 밸류에이션은 동행하고 있으며, 현재 수주잔고(6조원 내외) 수준은 PBR 1.2배가 적정하다"며 "방산 및 플랜트 부문의 수주잔고 감소가 진행 중이며, 내수 철도시장도 포화상태로 성장이 제한됐다. 해외 철도사업은 전형적인 G2G 비즈니스, 정책적 지원이 절실하고 변수가 많다는 점에서 신중한 접근이 필요하다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.