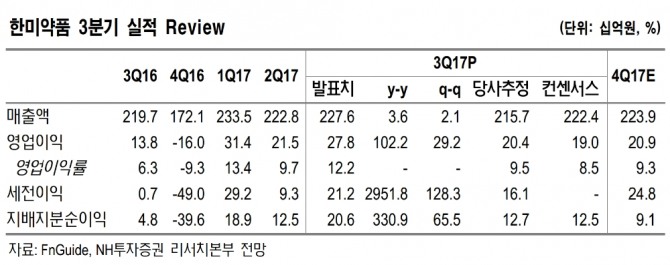

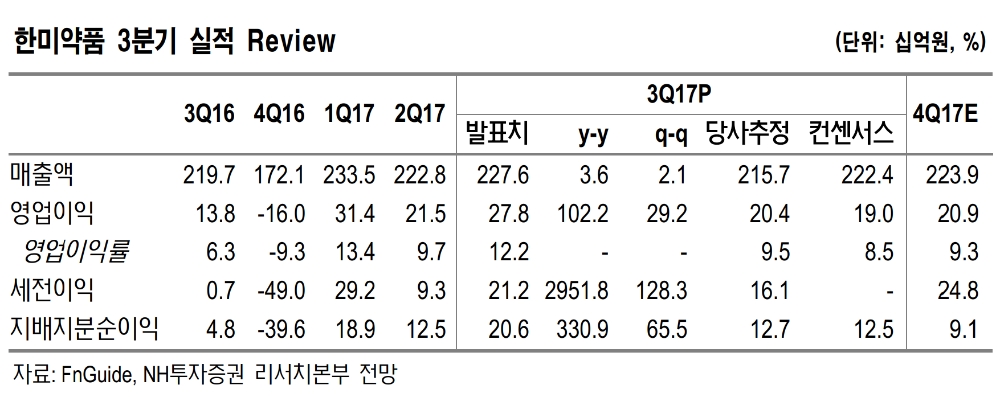

한미약품의 3분기 연결영업이익은 278억3700만원으로 전년동기대비 102.2% 늘어난 것으로 잠정집계됐다. 매출액은 2275억8000만원으로 지난해 같은 기간과 비교해 3.6% 증가했고 당기순이익은 228억2000만원으로 261.9% 급증했다.

구완성 NH투자증권 연구원은 "사노피의 3분기 실적발표 자료에서 한미약품의 에페글레나타이드 임상 3상이 4분기 개시 예정으로 표기됐다"며 "사노피의 연내 임상 3상 개시 의지를 확인했다"고 말했다.

이어 "영업가치 2조4236억원, 비영업가치 3조8240억원(에페글레나타이드 신약가치 기존 9863억원에서 1조2155억원으로 상향), 순현금 307억원을 적용한 적정 시가총액은 6조2783억원으로 산출된다"며 "내년 1분기 롤론티스 미국 3상 톱 라인 데이터(Top-line data) 발표로 R&D 모멘텀은 더욱 강화될 것"이라고 전망했다.

그는 "또한 올해 4분기와 내년 1분기에 걸쳐서 총 3건의 전임상 파이프라인(줄기세포 항암제, Triple Agonist, Glucagon Analog) 신규로 임상 1상 진입 계획"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 테슬라의 잇단 위기, 머스크가 자초했다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424085153018169a1f3094311109215171.jpg)