3분기 매출액과 영업이익이 각각 3445억원(+1.5% yoy), 220억원(+1.3% yoy)으로 추정되며 컨센서스(매출액: 3451억원, 영업이익: 223억원)에 부합할 전망이다.

커피음료와 상하 목장 제품 매출액이 전년 동기 대비 각각 7%, 13% 증가할 전망이다.

발효유도 경쟁 강도가 완화되고, 매일바이오 등 주력 브랜드 제품 다변화를 통해 흑자 기조가 이어지는 것으로 파악된다.

매출의 약 20%를 차지하는 백색시유는 구조적인 수요감소로 흑자전환이 어렵겠지만, 가공유, 컵커피 등 유음료의 원료로 활용도가 높아지고 폴바셋 외에 개인카페로 유통망을 확대하여 적자 폭이 감소할 것으로 추정된다

단 중국향 조제분유 수출은 3분기도 부진할 전망이다.

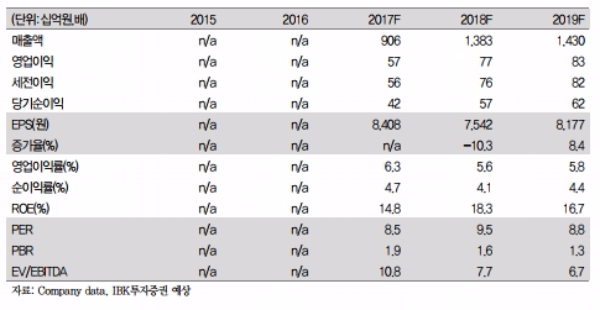

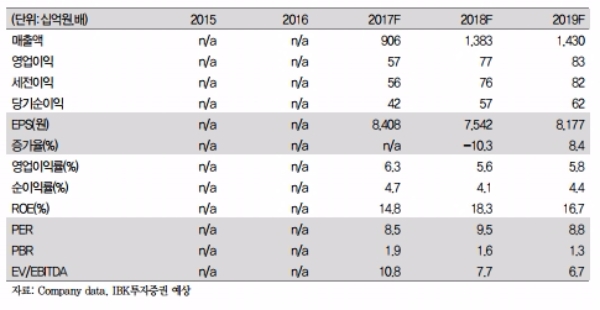

김태현 IBK투자증권 연구원은 "분유 실적 부진을 고려해도 내년 예상 PER은 9.5배로 업종 평균 대비 저평가 되어 있어 ’매수’ 의견을 유지한다”며 “다만 실적 추정치 변경 및 업종평균 PER 하락을 반영, 목표주가를 10만원(기존 11만원)으로 하향 조정한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.