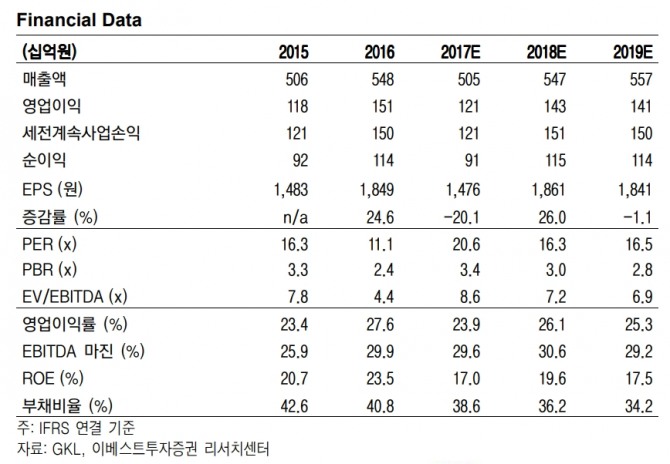

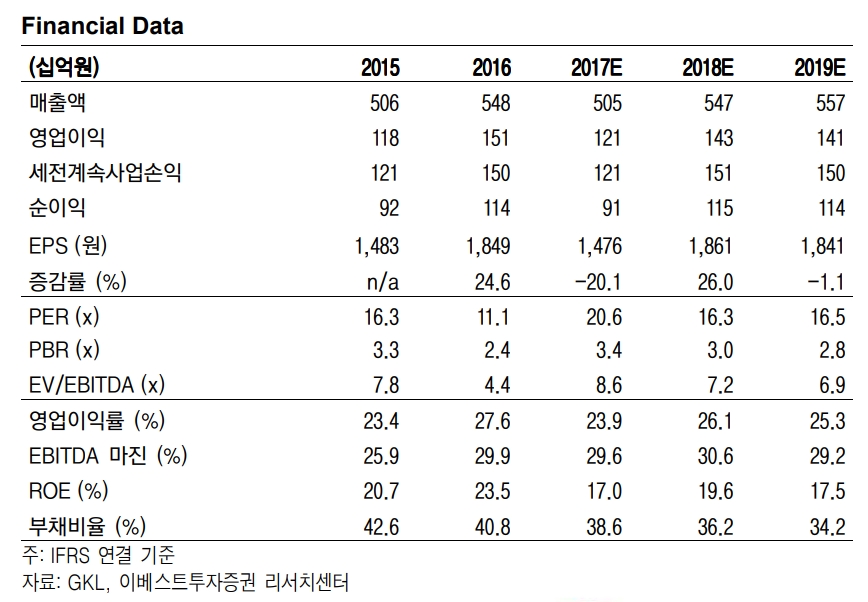

황현준 이베스트투자증권 연구원은 "GKL의 3분기 실적은 매출액 1387억원(전년대비 +4%), 영업이익 407억원(+18%)으로 매출액은 컨센서스에 부합했고 영업이익은 컨센서스(339억원)를 20% 상회했다"며 "3분기 전체 드랍액은 전년동기대비 4% 감소한 9772억원으로 예상치에 근접했으나 홀드율이 14.2%로 호조를 보이며 매출 확대를 견인했다"고 밝혔다.

이어 "3분기 홀드율 호조로 실적 감소 폭은 줄겠지만 현재까지 4분기 전망도 긍정적이지는 않다"면서도 "한중 관계 개선으로 내년 중국인 고객 방문이 회복 된다면 GKL의 실적은 빠르게 개선될 수 있을 것"이라고 기대했다.

그는 "GKL은 올해 사드(THAAD) 여파 및 파라다이스시티 개장에 따른 영향으로 실적 역성장이 불가피하나 내년은 다를 것으로 보인다"며 "신규 카지노 수요 창출 모멘텀은 없지만 한중 관계 개선에 따른 중국인 고객 방문 회복에 힘입어 내년부터 드랍액이 확대될 것으로 기대된다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] '금요일도 주말' 美 경제계 어떤 변화 올까](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240416103406003289a1f3094311109215171.jpg)

![[초점] 美 소매판매 증가·고용 호조 '쌍끌이'...1분기 성장률 3% 상회 예상](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240416062439011236b49b9d1da17379164136.jpg)