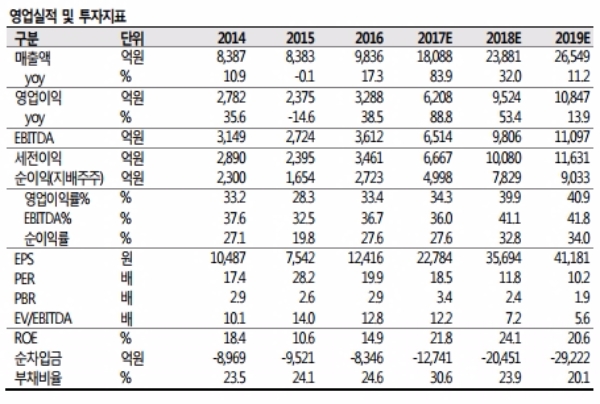

3Q17에 매출액 7273억원(181.2% qoq), 영업이익 3278억 원(772.6% qoq, OPM: 45.1%)의 실적을 기록했다.

모바일게임 매출 비중이 3 분기 전체 매출의 75.8%를 차지한 엔씨소프트는 성공적으로 모바일게임 개발사로 전환했다는 평이다.

3분기 리니지m 의 일평균매출은 61억원 수준이었으나, 이는 4 분기 들어 신작 효과가 소멸되며 자연스럽게 감소할 것으로 추정된다.

하지만, 매출은 11 월 5 일 공성전 업데이트 이후 리바운드 할 가능성이 높으며, 대만, 홍콩, 마카오 등 해외 출시를 통해 추가적으로 매출이 발생할 것으로 예상되어 4 분기에도 견조한 매출을 유지할 것으로 보인다.

‘리니지 IP’ 를 성공적을 모바일화시킨 엔씨소프트는 축적된 경험을 바탕으로 블레이드앤소울, 리니지2, 아이온 등 기존 온라인 IP 의 모바일화 작업도 진행 중에 있어 신작에 대한 기대감이 고조될 전망이다.

신작은 2018 년 내에 출시가 가능할 것으로 보인다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)