이미지 확대보기

이미지 확대보기

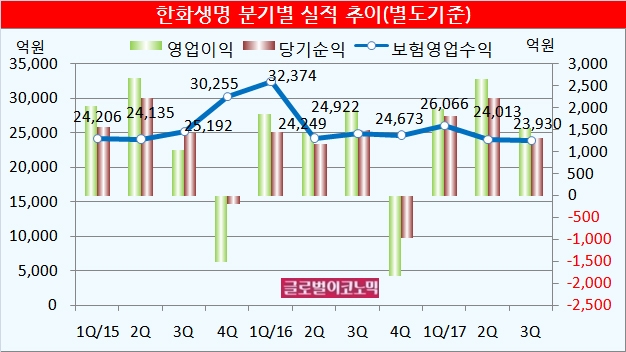

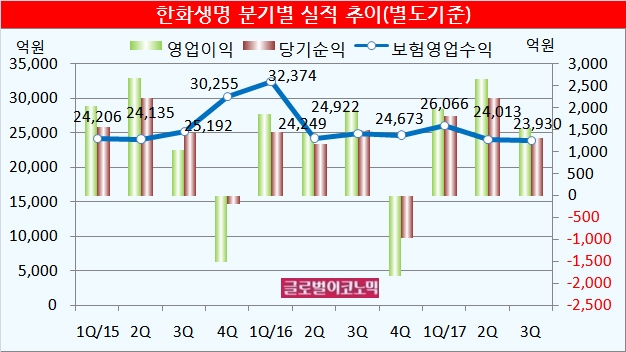

한화생명은 올 3분기 별도기준 보험영업수익 2조3930억원, 영업이익 1538억원, 당기순이익 1303억원을 기록했다. 보험영업수익은 전년동기 대비 4.0% 줄었고 영업이익과 당기순이익은 각각 21.1%, 13.4% 감소했다.

윤태호 한국투자증권 연구원은 “한화생명의 10월 위험손해율이 63.2% 초반 수준으로 하락했기에 4분기 위험손해율은 큰 폭 개선이 예상된다”면서 “연간 기준 위험손해율이 2017년 77%를 하회하고 2018년은 75%를 하회하는 손해율을 기록할 것”이라고 전망했다.

한화생명은 올 1분기 490억원, 2분기 1070억원의 변액보증준비금이 환입됐다고 밝혔다. 3분기에는 환입·적립이 없었고 4분기에 금감원 시나리오와 계리적 가정에 따라 보증금 적립을 가정해도 손익 영향이 수십억원에 불과할 것으로 보인다.

윤 연구원은 “최근 시중금리 상승으로 준비금 부담이 큰 폭으로 감소했다”면서 “내년에는 환입 효과 지속에 따른 실적 추정 상향 여지가 상존한다”고 진단했다.

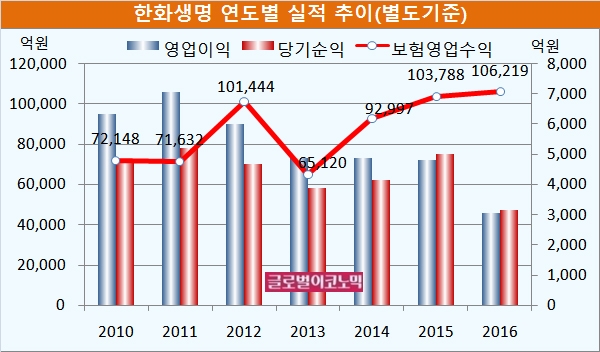

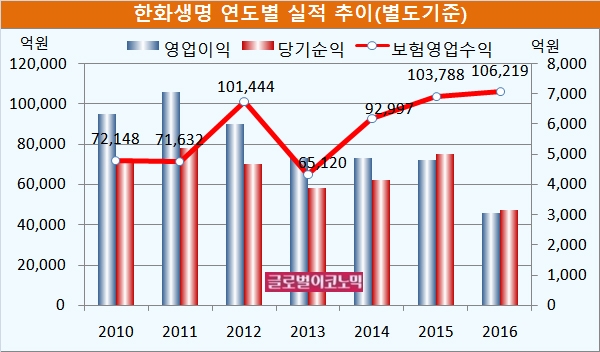

윤 연구원은 한화생명의 올해 순이익을 전년 대비 98.0% 증가한 6240억원, 2018년 순이익을 전년 대비 10.4% 증가한 6889억원에 이를 것으로 전망하고 있다.

정부는 내년도 예산안에서 한화생명 지분 6.2%를 매각 목표로 제시했다. 지난 8월 14일 예보는 3개월 보호예수기간을 걸고 한화생명 지분 5%를 매각하기도 했다.

이미지 확대보기

이미지 확대보기

오진원 하나금융투자 연구원은 “한화생명이 올해 4분기는 72%대 위험손해율로 연간 77%대 손해율을 나타낼 것”이라며 “지난해 4분기 1780억원의 변액보증 준비금 적립이 있었던 한편 올 4분기는 적립부담이 대폭 감소하여 매년 4분기마다 반복되었던 적자에서 벗어날 것”이라고 전망했다.

오 연구원은 “운용자산이익률은 4.0%로 시그니처 타워 매각익 630억원이 포함됐다”며 “보장성 APE(연납화보험료)는 전년 동기 대비 16.4% 감소한 2359억원을 기록하며 생명보험 업계 전반의 매출 감소와 유사한 흐름을 보였다”고 분석했다.

오 연구원은 “향후 기준금리 인상과 더불어 인플레이션 기대 또한 고조되는 만큼 저금리 관련 변액보증 준비금 손익 부담에서 탈피하고 있다”면서 “저금리 부담 축소는 이차스프레드의 중장기 개선 또한 견인할 수 있다는 점에서 매우 중대한 금융환경 변화”라고 진단했다.

김고은 메리츠종금증권 연구원은 “영업일수 효과 등으로 4분기 개선이 기대된다”며 “신계약 APE는 감소했으나 마진율의 개선으로 신계약 가치는 증가했다”고 판단했다.

김 연구원은 “마진율의 개선은 수익성이 좋은 10년 이상의 장기납 비중이 70%에서 90%로 크게 상승했기 때문”이라며 “자본확충 계획은 최근 금리 상황 등을 감안해 향후 선제적인 발행을 통해 조기에 해소시키는 방안 고려할 것”이라고 내다봤다.

한화생명의 자산 듀레이션은 신규 편입되는 국내 채권 듀레이션이 18년, 해외채권 17년 정도로 올해 말 예상되는 채권 듀레이션이 7.1년 수준, 부채 듀레이션은 8년으로 금리위험액 관리 가능한 수준이 될 것으로 보인다.

김대성 기자 kimds@