이미지 확대보기

이미지 확대보기

중국의 겨울철 감산은 강세를 전망하는 공통된 요인으로 지목된다.

재고조정은 연말까지 진행될 것으로 예상된다. 내년 초에는 구매자들이 다시 재고확충에 나서면서 공급부족 현상이 뚜렷이 나타날 것이란 논리다.

국내 상황도 다르지 않다. 11월 수요부진과 함께 유통시장 재고가 늘어났다. 포스코 현대제철 동국제강 등 판매 대리점들의 판매 가격은 매주 하락했다. 연말까지 수요 개선 기대감은 낮다. 재고조정을 거쳐 유통업계나 실수요업체들의 재고는 내년 초 적정 수준 이하에서 운영될 것으로 관측된다. 국내 철강 가격은 이번주부터 3,4주간의 하락세를 멈추고 보합으로 전환됐다.

보통 중국발 가격 흐름이 1개월 뒤에 나타난다고 보면 12월 보합에서 1월 강세로 급격히 전환될 것으로 예상된다. 작년의 사례를 보면 한겨울로 접어드는 11월부터 상승이 시작됐다. 이를 보면 12월 중 조기 상승이 나타날 가능성도 있다.

다만 11월 유통 가격은 5만 원 이상 큰 폭으로 떨어졌다. 내년 초 어느 정도 정상화 과정을 거칠 것으로 예상된다. 이후 포스코 현대제철 동국제강 동부제철 등의 인상이 결정되면 상승의 기폭제가 될 전망이다.

강세를 전망하는 주요 지표는 아래와 같다.

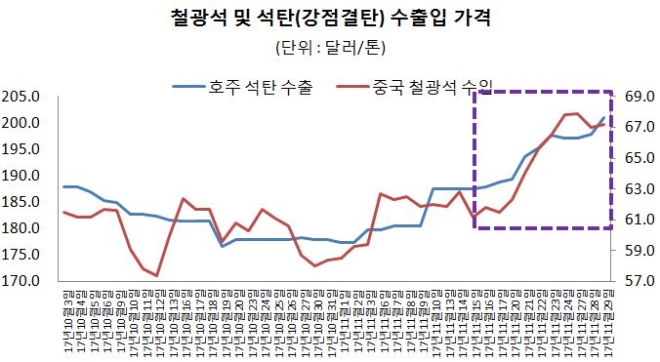

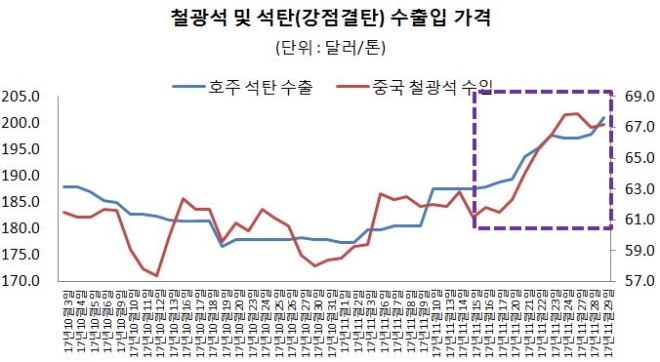

철광석 석탄 가격은 급등을 기록하고 있다.

중국의 스폿 수입 가격은 10월 말 CFR 톤당 61.2달러였다. 29일 67.2달러로 15.1%(8.8달러)나 올랐다. 석탄도 급등세를 기록했다. 지난달 29일 강점결탄 기준 호주 수출 가격은 FOB 톤당 209.9달러로 10월 말 대비 17.9%(31.9달러) 급등했다. 중국 수입은 201.1달러로 5.3%(10.2달러) 상승했다.

이미지 확대보기

이미지 확대보기

이에 따라 포스코 현대제철 등 고로사 원가도 높아졌다.

중국의 철광석 석탄(강점결탄) 스폿 수입 가격을 기준으로 쇳물원가를 산출하면 11월 평균 255.4달러로 나타났다. 열연원가는 대략 415달러로 추정된다. 10월보다 2%가량 상승 반전했다. 앞서 9월과 10월은 전월 대비 0.8%, 9.8% 하락했다. 7월과 8월은 14.8%, 13.7%씩 급등한 바 있다. 원가 수준이 여전히 높은 상태라는 점은 가격 인하보다는 인상의지가 더 강하다는 것을 추정할 수 있다. 동국제강 동부제철 세아제강 등 열연소재를 쓰는 업체들은 원가부담이 더 한 실정이어서 철강업계 전반적으로 인하여력은 희박한 것으로 판단된다.

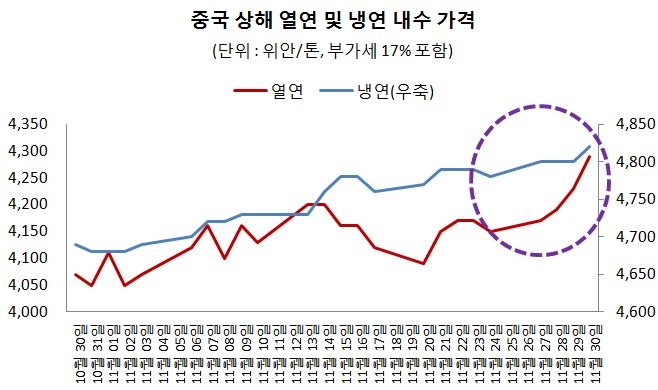

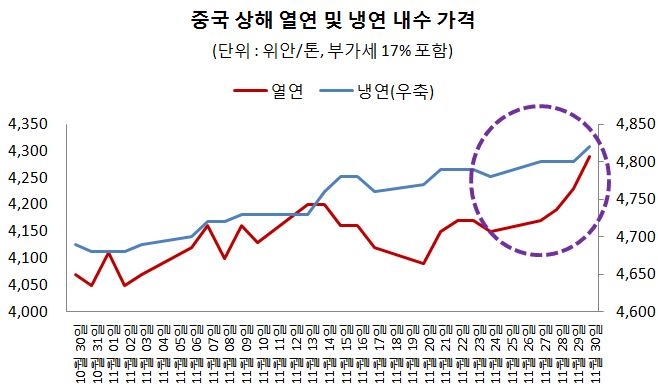

중국 내수 가격은 상승국면에 진입한 것으로 평가할 수 있다.

상해 기준 11월 30일 열연 가격은 4290위안으로 10월 말보다 240위안(36.3달러) 급등했다. 매일 등락이 반복됐지만 중순 이후로는 상승기조를 보다 명확히 나타냈다. 하공정인 냉연은 4829위안으로 140위안 올랐고 중후판은 가장 큰 폭인 210위안의 상승폭을 기록했다.

중국의 수출 가격은 11월 마지막 주를 기점으로 10달러 이상 상승으로 전환됐다.

이미지 확대보기

이미지 확대보기

김종혁 기자 jhkim@g-enews.com