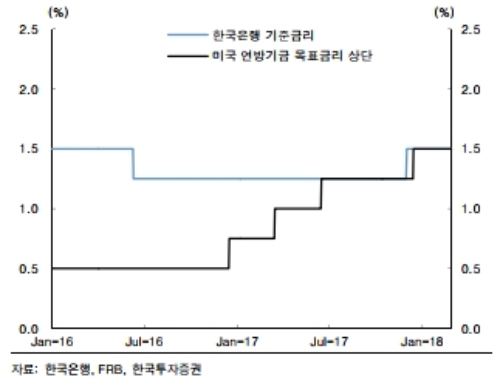

전일 2월 금융통화위원회의에서는 기준금리를 1.50%로 만장일치 동결을 결정했다.

문제는 이번 금리동결로 한국-미국 채권금리 역전(-)가능성이 커졌다는 사실이다.

현재 한국과 미국의 채권수익률 곡선은 기준금리를 제외할 경우 한국보다 미국이 채권금리가 높다. 또한 3월 FOMC(연방공개시장위원회)에서 미국이 추가 금리인상에 나설 경우 연방기금금리 상단을 기준으로 한국-미국 기준금리도 역전(-)될 것이 확실시된다..

시장에서는 미국발 금리인상의 영향으로 중장기적으로 국내 기준금리가 앞으로 2%대 중반까지 인상될 것으로 추정하고 있다. 또 기준금리 인상시점은 1%대 후반의 물가상승률이 예상되는 7월로 전망된다.

사실상 시장금리상승의 활로가 열려 채권시장의 약세 가능성이 커짐에 따라 채권투자전략도 공격에서 방어로 전환해야 한다는 목소리다.

오창섭 한국투자증권 연구원은 “한국과 미국 채권시장에서는 모든 만기(기간)에서 한국보다 미국 채권금리가 높은 사상 초유의 사태가 발생할 것”이라며 “국내외 금리역전(-) 문제가 국내 통화정책의 화두(話頭)로 국내외 채권금리의 상승국면 전개로 인해 채권투자는 방어적인 전략을 지속해야 한다”고 말했다.

한편 금리인상 우려에 따른 채권시장의 단기조정이 저가매수의 기회가 될 것이라는 관측도 있다.

강승원 NH투자증권 연구원은 “미국 국채 금리가 3월 FOMC 전후로 추가적인 조정을 받는 것은 역설적으로 국내 장기물의 매수 시그널이 될 수 있다”며 “3월이 연간 기준으로 캐리 수익률을 가장 극대화할 수 있는 기회를 줄 것으로 판단하며 자금 집행을 하지 못했던 장기투자 기관들 입장에서는 매수시점을 조율할 때로 여겨진다”고 말했다.

이 같은 관점에서 국고채 10년 기준 2.85~2.90% 부근에서는 매수 전략은 유효하다고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.