유동수 더불어민주당 의원이 8일 국정감사에서 자료로 내놓은 우리은행이 판매한 독일금리 연계 DLF의 약정수익률(연 4.04%)은 관련 금융회사(은행, 운용사, 증권사, 외국계 IB) 수수료를 감안하면 투자부적격 등급 국가의 국채 수익률(연 13.7~15.9%) 정도 수익을 내야 지급이 가능한 수준이라고 주장했다.

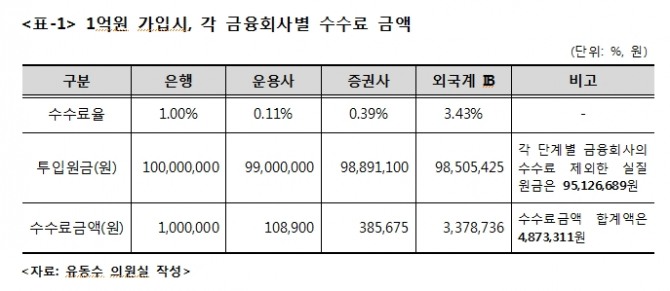

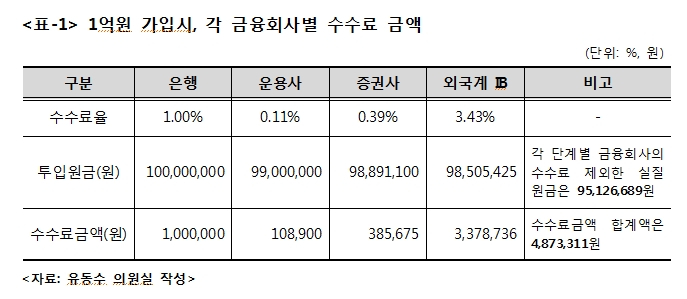

이를 바탕으로 고객이 원금 1억원을 독일금리 연계 DLF에 투자했을 경우 관련 금융회사 수수료금액을 계산해보면, 은행 100만 원, 운용사 약 11만 원, 증권사 약 39만 원, 외국계 IB 약 3백38만 원으로, 총금액은 약 4백88만 원에 달한다.

DLF 만기 시 원금손실 없이 고객에게 원금과 약정수익을 지급하기 위해서는 금융회사 수수료를 제외한 원금 약 9500만 원을 1억2백2만원(원금+약정수익)으로 불려야하는데, 결국 수수료 제외 원금을 7.25%(연 14.5%) 수익률로 투자해야 하는 셈이다.

현재 연 14.5% 수준의 수익률을 낼 수 있는 투자대상은 신용등급 Caa1(투자부적격, 무디스 기준) 수준의 국가 국채로 파키스탄 국채 6개월물(연13.75%), 이집트 국채 6개월물(연 15.97%) 정도다.

이에 대해 유 의원은 “이번 독일금리 DLF 사태는 관련 금융회사인 은행, 운용사, 증권사, 외국계 IB는 전혀 리스크를 부담하지 않은 채 거의 5%에 달하는 수수료만 챙기면서, 안전자산을 선호하는 은행 고객에게 투자부적격인 고위험 정크 본드에 투자한 것과 같은 수준의 위험을 전가한 것”이라고 비판했다.

또한 유 의원은 "모 증권사의 경우 독일국채금리 하락에도 추가로 DLS를 발행하면서, 외국계 IB가 리스크 증가에 따른 더 높은 약정수익률 제시가 가능하다고 했음에도 불구하고, 약정수익률을 그대로 유지하는 대신 자신의 수수료를 높인 전형적인 모럴해저드를 보였다"면서 금융감독원이 강력한 제재 조치를 내릴 것을 촉구했다.

권진안 글로벌이코노믹 기자 kja@g-enews.com

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)