한국거래소에 따르면 엔씨소프트 주가는 7일 오전 9시 20분 현재 전거래일 대비 1.21% 오른 58만6000원에 거래되고 있다.

외국인 투자자의 경우 메릴린치가 757주 순매도인 반면 모건스탠리 1361주, 골드만삭스 788주 순매수에 나서며 전체를 보면 사자가 앞선다.

주가의 추가상승을 점치는 요인인 대작 모바일게임인 리니지2M의 흥행돌풍이다.

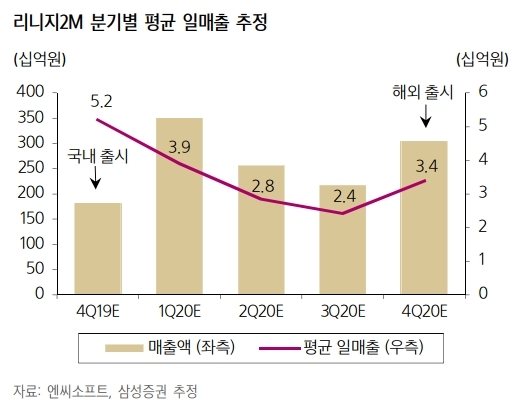

유안타증권에 따르면 ARPU(가입자당 평균 수익)는 역대 최고 매출게임인 ‘리니지M’ 보다 우월한 것으로 파악하고 있다. 2019년 12월, 35일간의 일매출액을 게임 출시 전 추정치보다 상향해 시장평균인 45억 원으로 재추정했으며, 2020년 일평균 매출액도 27억 원(국내 23억 원, 2020년 2분기 출시 가정 해외 7억 원)으로 종전추정치보다 상향했다.

이 같은 리니지2M의 흥행이 4분기 실적에도 반영될 것으로 전망하고 있다.

이베스트투자증권은 4분기 연결 기준 매출 5381억 원, 영업이익 1855억 원으로, 유안타증권은 매출액은 5499억 원, 영업이익 1836억 원으로 전분기 대비 40%, 전년 대비 60% 넘게 증가할 것으로 추정하고 있다.

성종화 이베스트투자증권 연구원도 "리니지2 M' 론칭 관련 마케팅비 등 영업비용도 급증하나 '리니지2 M' 빅히트에 따른 매출 급증이 이를 훨씬 초과할 것”이라고 전망했다.

전문가들은 리니지2M 신작재료를 디딤돌로 올해 실적호조세가 계속될 것으로 점치고 있다.

성종호 이베스트투자증권 연구원은 "리니지2M의 빅히트에 따라 4분기와 올해 1분기 연속으로 실적개선효과가 계속 될 것”이라며 “앞으로 모바일게임인 '리니지2 M 해외', '블소2', '아이온2', '리니지 W' 등 신작게임 일정을 남아 중장기 실적재료도 모두 우수하다”고 말했다.

오동환 삼성증권 연구원도 “리니지2M의 흥행으로 엔씨소프트의 영업이익은 올해 5300억 원에서 내년 1조2000억 원으로 두 배 이상 성장이 예상된다”며 “또한 기존 PC 게임 외에도 2종의 흥행 모바일 게임라인업을 보유해 이익 안정성이 크게 개선될 수 있어 밸류에이션(가치평가) 저평가요인도 해소될 것”이라고 내다봤다.

목표가의 경우 삼성증권 74만 원, 이베스트투자증권 70만 원, 유안타증권 68만 원 등을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.