이미지 확대보기

이미지 확대보기

한국거래소에 따르면 삼성전기 주가는 8일 전거래일 대비 2.34% 내린 12만5000원에 거래되고 있다.

외국인 투자자의 경우 제이피모건 3만2878주, 맥쿼리 1만9154만 주 팔자에 나서는 반면 씨티그룹은 5만3863주 사자로 대응하고 있다.

삼성전기 주가는 지난해 11월 10만 원선에서 올해 1월 12만 원선까지 반등했다. 3일 12만9000원까지 오르며 52주 신고가를 갈아치우기도 했다.

증권가는 앞으로 실적개선 가능성을 감안하면 주가가 추가상승이 가능하다고 보고 있다.

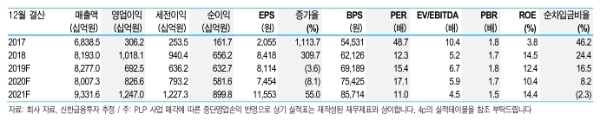

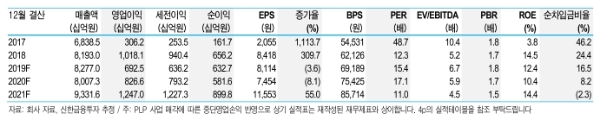

신한금융투자는 4분기 매출액 1조9000억 원(-4%, 이하 전년 대비), 영업이익 1247억 원(-57%)으로, 하이투자증권은 매출액 1조9600억 원(-2.1%), 영업이익 1240억 원(-51.0%YoY)으로 시장기대치를 충족할 것으로 추정하고 있다.

전문가들은 4분기가 아니라 올해 2분기부터 실적급반등에 대비해 저가매수에 나서야 한다는 목소리다.

박 연구원은 “글로벌 IT 제조사들의 주가와 밸류에이션(가치평가)은 이미 2018년의 고점에 육박했거나 돌파했다”며 “삼성전기의 밸류에이션 재평가를 예상한다”고 덧붙였다. 이에 따라 2020년 분기별 실적은 1분기 1545억 원→2분기 1815억 원→3분기 2,388억 원으로 우상향할 것으로 전망했다.

고의영 하이투자증권 연구원은 "5G 단말기 출하에 따른 세트당 MLCC 채용량 증가와 메인기판 사업정리에 따른 기판솔루션 사업부의 체질도 개선될 것”이라며 “컴포넌트 솔루션 사업부의 수익성도 갑작스러운 하락없이 10%대 초중반 수준에서 안정될 수 있다”고 내다봤다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.