이미지 확대보기

이미지 확대보기

권용오 한국은행 국제금융연구팀 과장은 30일 ‘미국 통화정책이 국내 채권 및 외환스왑시장에 미치는 영향’ 논고에서 금융위기 이후 국내 장・단기 채권금리에 대한 미국 통화정책의 영향력이 확대됐다고 밝혔다.

권 과장은 “금융위기 이전에는 미국 통화정책 충격과 국내금리 간의 관계가 유의하지 않았으나 위기이후 뚜렷한 양(+)의 관계가 확인됐다”며 “특히 비전통 통화정책의 충격이 기간프리미엄을 통해 국내 중장기금리에 미친 영향이 더 크게 나타났다”고 말했다.

통화정책 충격은 금리결정이나 발표문, 기자회견 등을 포함한 미국의 통화정책 중 시장에서 예측하지 못한 부분으로 정의된다.

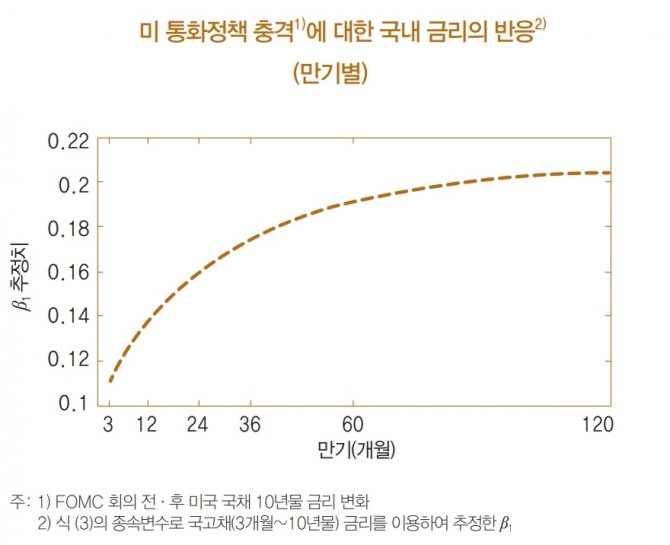

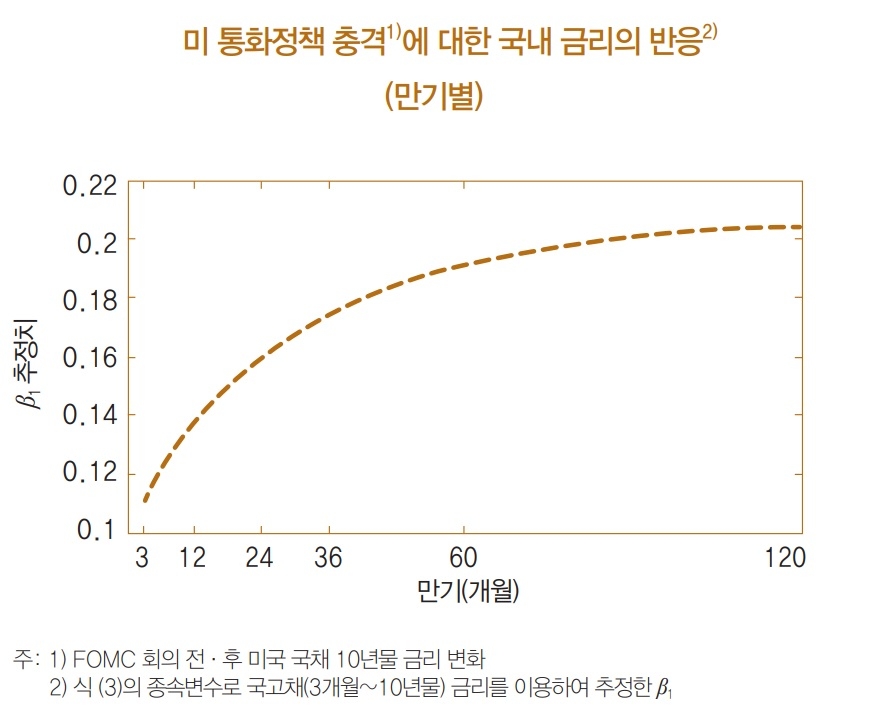

미국 통화정책 충격에 대한 국내 금리의 반응을 보면 연방공개시장위원회(FOMC) 회의 직후 미국 국채 금리가 예상치 못하게 1%포인트 상승할 경우 우리나라 국고채 1년물 금리는 0.136%포인트 상승하고 10년물 금리는 0.2%포인트 이상 상승시키는 것으로 추정됐다. 금리가 하락할 경우에는 국내 금리가 동반 하락한다.

반면 스왑레이트는 금융위기 이전에는 미국 통화정책 충격에 민감하게 반응했으나 금융위기 이후에는 유의한 반응을 보이지 않는 것으로 나타났다. 금융위기 이후 국내 채권시장의 글로벌 통합이 강화되면서 대외부문의 충격에 국내 금리가 더 민감하게 반응해 스왑레이트의 민감도는 낮아지는 것으로 추정된다. 스왑레이트는 원화와 달러를 교환(스왑)한 뒤 일정 기간 후에 다시 원래의 통화로 재교환하기로 계약을 체결할 때 현재의 환율과 선물 환율의 차이를 비율로 나타낸 것을 말한다. 스왑시장은 외환시장과 달리 환율에 직접적인 영향을 주지 않으면서 국내에 유입된 외화자금을 경제전반에 효율적으로 배분하는 기능을 하는 외화자금 시장이다.

권 과장은 “국내 중장기금리에 미국 통화정책의 영향력이 확대된 것은 국내 경제가 더욱 개방화됐다는 것”이라며 “국내 통화 정책을 세울 때 미국의 통화정책 변화를 참고할 필요성이 더욱 커진 것으로 볼 수 있다”고 말했다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com

![[모닝픽] 서일 튀르키예 코카엘리 공장 파업 위기](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042605573109769e8b8a793f7210178127232.jpg)