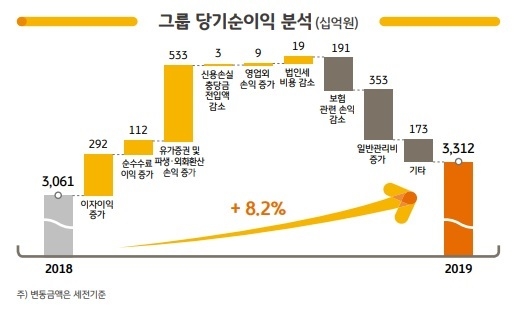

6일 KB금융이 발표한 2019년 경영실적에 따르면 2019년 당기순이익은 3조3118억 원으로 지난해보다 8.2%, 2506억 원 증가했다. 2018년은 순익은 3조610억 원 2017년 순익은 3조3114억 원이었다. KB금융의 2019년 4분기 당기순이익은 5347억 원으로 은행 희망퇴직 비용과 보험실적 부진 등으로 전분기 대비 다소 감소했다.

이날 실적발표회에서 KB금융 재무총괄임원은 KB금융그룹의 2020년 경영전략 방향을 ‘고객중심의 담대한 혁신을 통한 지속가능성장 기반 공고화’로 소개했다. 올 한해 각 계열사별 핵심 비즈니스 경쟁력을 견고히 하는 동시에 M&A를 통해 그룹 포트폴리오의 완성도를 높이는 기회를 모색하고 글로벌 비즈니스를 지속적으로 확대해 나아가는데 집중하겠다는 의지를 담은 그룹 키워드 ‘LEAD 2020’을 제시했다.

주요 계열사별 실적을 보면 먼저 KB국민은행의 2019년 당기순이익은 이자이익 증가에데 힘입어 전년 대비 8.0% 증가한 2조4391억 원을 기록했다. 4분기 당기순이익은 희망퇴직비용과 특별보로금 등 일회성 비용이 증가한 영향 등으로 4324억 원을 나타냈다.

2019년 순이자마진(NIM)은 두 차례의 기준금리 인하와 시장경쟁 강화 영향으로 전년 대비 0.04%포인트(4bp) 하락한 1.67%를 기록했으며 4분기 NIM은 시장금리 하락과 안심전환대출 취급에 따른 이연대출 부대비용 상각이 일시에 반영된 영향으로 전분기 대비 6bp 하락한 1.61%를 기록했다.

KB증권의 당기순이익은 2579억 원으로 작년에 부진했던 S&T 운용손익 개선과 IB부문의 실적 확대에 힘입어 전년 대비 44.2% 증가했다. 4분기 당기순이익은 시장금리 상승으로 채권평가손실이 확대되고 증권이 판매한 호주 부동산펀드 관련 일부 충당부채를 인식한 영향 등으로 전분기 대비 226억 원 감소한 332억 원으로 집계됐다.

KB손해보험의 당기순이익은 2343억 원으로 자동차와 장기보험 손해율 상승과 신계약 관련 사업비 증가 영향으로 전년 대비 10.7% 감소했다. 4분기 당기순이익은 자동차보험과 장기보험 중심으로 손해율(자동차보험 100.5%, 장기보험 87.2%) 악화가 지속되고 시장금리 상승에 따라 투자운용손익이 축소되면서 전분기 대비 큰 폭으로 줄었다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com