한국거래소에 따르면 우리금융주가는 10일 오전 9시 42분 현재 전거래일 대비 1.46% 내린 1만150원에 거래되고 있다.

외국인투자자의 경우 골드만삭스 8만3370주, 제이피모건 7만9137주, CS 4만6006주, 모건스탠리 2만4127주 순매도에 나서고 있다.

우리금융지주 주가는 바닥에서 힘을 쓰지 못하고 있다. 3일 장중 1만 원으로 52주 최저가를 찍은 뒤 1만 원선에서 맴돌고 있다.

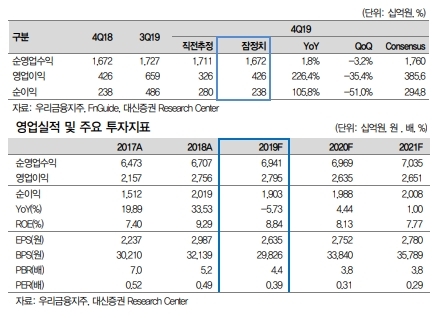

우리금융지주는 7일 공시를 통해 지난해 4분기 당기순이익(지배회사지분 기준)은 2384억 원으로 전년 대비 83.7% 증가했다고 밝혔다. 단 시장기대치(당기순이익 2948억 원)에 비해 낮은 수준이다.

박건형 유안타증권 연구원은 “연말효과와 일회성요인을 감안해도 다소 아쉬운 실적이라는 판단이다”고 평가했다.

앞으로 실적개선이나 배당확대를 감안하면 투자매력이 충분하다는 분석이다.

최근 주가급락으로 저평가매력도 커졌다는 진단이다.

박혜진 대신증권 연구원은 “지난해 최대이익을 기록했으나 주가는 최저 수준”이라며 “8.8%의 ROE(자기자본이익률)와 6.0%의 배당수익률에다 주가순자산비율(PBR) 0.31배, 주가순수익비율(PER) 3.8배를 감안하면 주가는 과도하게 저평가됐다”고 말했다.

목표가의 경우 유안타증권 1만9000원, 대신증권 1만6000원을 유지했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕채권] 美 국채 수익률 큰 폭 하락...2년물 5% 내줘](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240418084901089253bc914ac7112232215111.jpg)