이미지 확대보기

이미지 확대보기

26일 한국거래소에 따르면 셀트리온 주가는 이날 전거래일 대비 1.16% 오른 17만7450원에 거래되고 있다.

외국인 투자자의 경우 UBS가 1만7600주 순매수 중이다.

셀트리온 주가는 최근 조정을 딛고 반등을 시도하는 모습이다. 이달 18만7000원까지 올랐으나 25일 16만8000원까지 떨어졌다. 그러나 다시 17만5000원에 근접하며 추가 상승을 시도하고 있다.

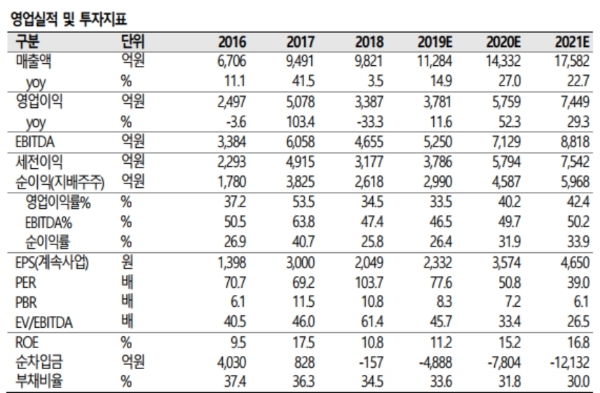

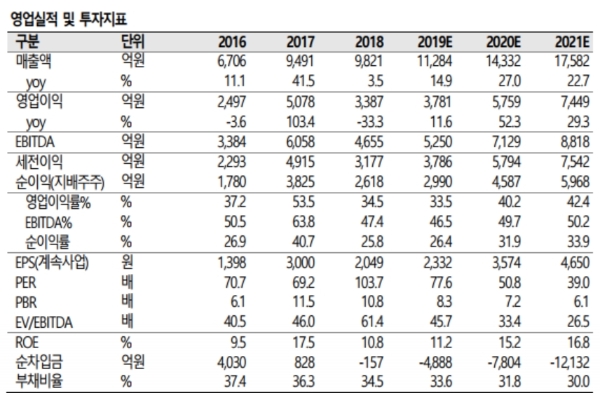

셀트리온은 지난 19일 공시를 통해 2019년 4 분기 실적은 매출액 3827억 원(+57.8%, 이하 전년 대비), 영업이익은 1142억 원(+159.6%)을 기록했다고 밝혔다.

영업이익은 시장기대치를 약 14.6% 밑돌았다.

이달미 SK증권 연구원은 "CMO(위탁생산) 도입과 기존 2공장 캐파(생산능력) 부족으로 1 공장까지 확대생산하며 예상치 못한 원가가 발생했다”고 말했다.

SK증권은 매출액 1조4332억 원(+27.0%), 영업이익은 5759억 원(+52.3%)으로 추정하고 있다. 키움증권은 1조 5,250억 원(+35%), 영업이익은 6186억 원(+64%)으로 실적개선에 더 후한 점수를 주고 있다.

허혜민 키움증권 연구원은 "램시마IV(정맥주사)SC(피하주사)의 투여방식은 매출확대의 극대화전략으로 확대되고 있으며, 램시마IV의 출하가 예상된다”고 내다봤다.

미국시장의 확대도 호재로 꼽고 있다.

진홍국 한국투자증권 연구원은 "미국 바이오시밀러(바이오의약품의 복제약) 시장은 과거와는 달리 업체들에 유리한 영업환경이 조성되고 있어 지난해 11월 출시된 혈액암 바이오시밀러인 트룩시마의 달라진 성과가 기대된다”며 “올해 하반기에 유방암 바이오시밀러인 '허쥬마도 출시하며 미국시장을 본격공략하게 될 것”이라고 내다봤다.

목표가는 한국투자증권 21만 원, 키움증권 24만 원, SK증권 25만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.