- 산업생산, 소비, 투자 일제히 큰 폭 마이너스 -

- 정부 경기부양책에 주목 -

□ 개요

ㅇ 코로나19 사태의 여파로 지난 1~2월 중국 주요 경제지표가 시장예상을 밑돌며 사상 최저치를 기록함.

- 산업생산, 소매판매, 투자, 수출입 등 주요 경제지표가 일제히 감소하면서 1분기 경제성장률에 대한 우려가 고조됨.

2020년 1~2월 중국 주요 경제지표 증감률

| 연번 | 경제지표 | 증감률 |

| 1 | 소비 | 20.5%↓ |

| 2 | 투자 | 24.5%↓ |

| 3 | 민간투자 | 26.4%↓ |

| 4 | 인프라 투자 | 26.9%↓ |

| 5 | 제조업 투자 | 31.5%↓ |

| 6 | 부동산 투자 | 16.3%↓ |

| 7 | 산업증가치 | 13.5%↓ |

| 8 | 수출 | 17.2%↓ |

| 9 | 수입 | 4%↓ |

| 10 | CPI | 5.3%↑ |

| 11 | PPI | 0.2%↓ |

| 12 | 제조업 PMI | 50.0(1월)→35.7(2월) |

| 13 | 서비스업 PMI | 54.1(1월)→29.6(2월) |

□ 부문별

① 생산

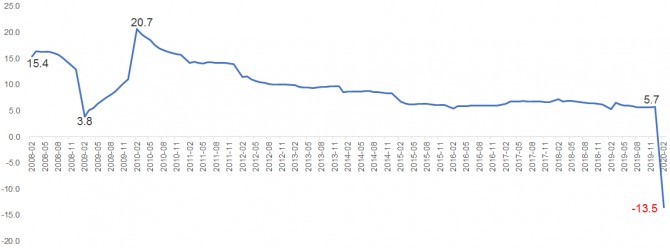

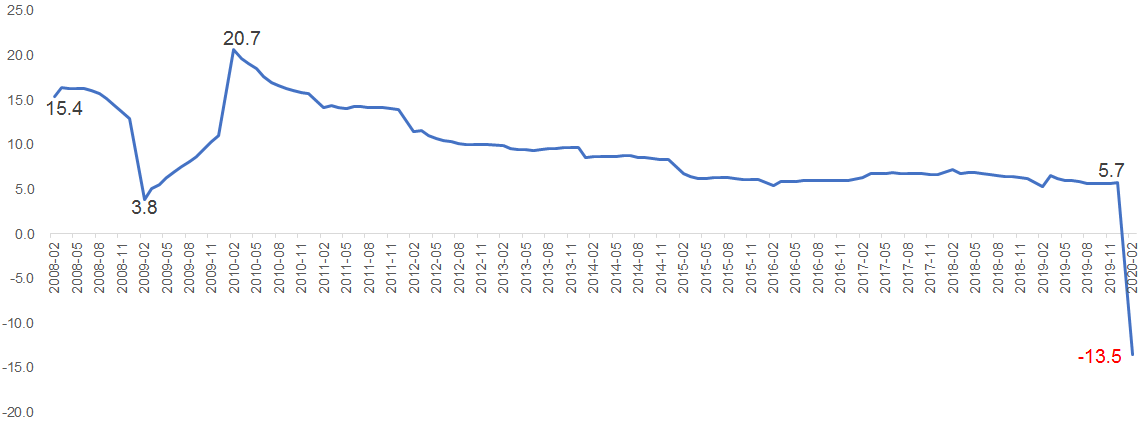

ㅇ 1~2월 산업생산 두 자릿수 감소(전년대비 -13.5%)

- 사상 처음으로 마이너스 기록, 시장 예상치를 훨씬 밑도는 수준

- 1월과 2월의 당월 실적은 각각 -4.3%, -25.9%

중국 산업생산 증가치 증감률 추이 누계

(단위: %)

자료: 국가통계국

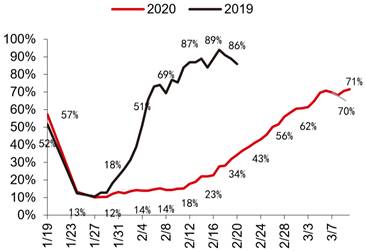

ㅇ 조업재개 연기가 주요인

- 바이러스 확산 방지를 위한 연휴 연장, 각 지역의 출입제한조치로 인해 올해 춘절연휴 직후의 조업 회복율 저조

- 2월 말 기준 중국 전체 조업 회복율은 70% 미만으로 추정됨.

- 공장가동수준을 가늠하는 지표 중 하나인 주요 전력공급사 석탄소모량을 살펴보면 올 1~2월 전년대비 14.3% 하락한 3048만 톤

- 춘절 후 40일간 하루 평균 석탄 소모량은 2018년, 2019년보다 24.8% 적음. 이는 2월 산업생산 하락폭(-25.9%)과도 비슷한 수준임.

최근 3년간 춘절 전후 중국 6대 전력공급사 일평균 석탄 소모량 추이

(단위: 만 톤)

자료: wind

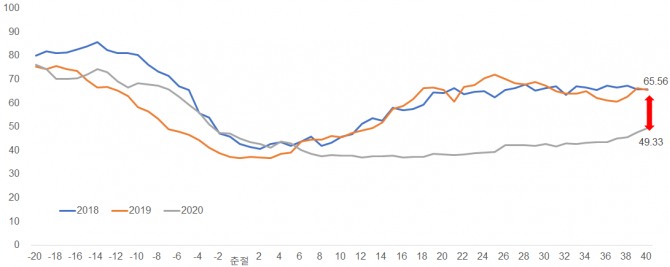

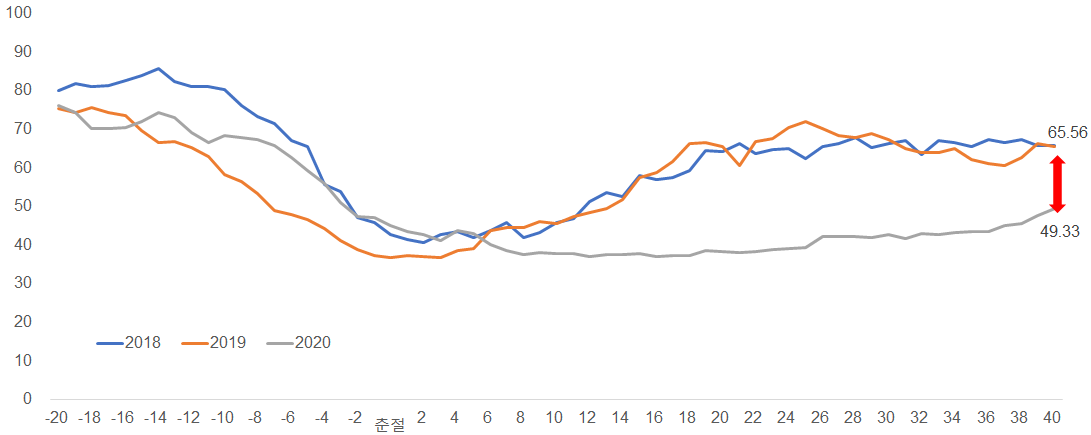

- 물류 회복률은 2월 말 기준 60% 미만에서 3월 첫째 주 이후 70%를 넘어섰으나 여전히 부족

춘절 이후 물류(整车物流) 회복 상황

자료: G7智慧物联, 중신증권 연구부

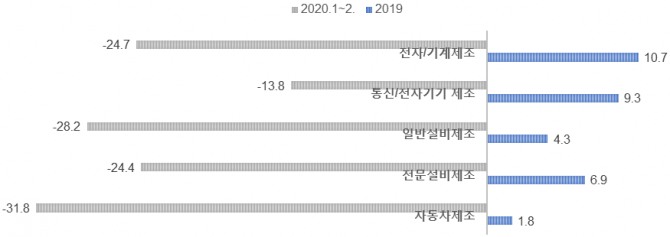

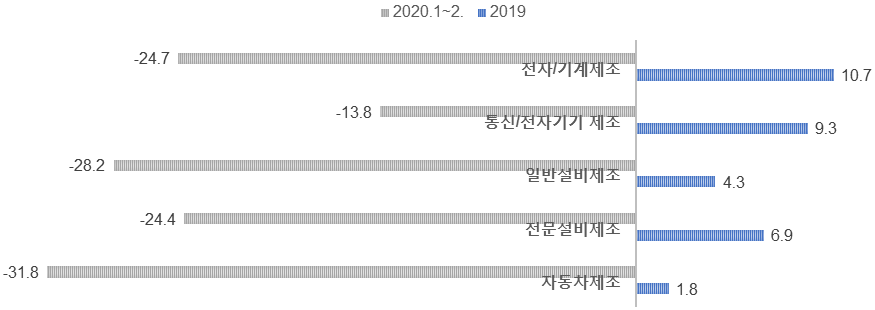

ㅇ 산업별로는 자동차 제조-일반설비-전자·기계-전문설비 수요 순으로 큰 하락폭 기록

산업별 산업증가치 증감률

(단위: %)

자료: 국가통계국

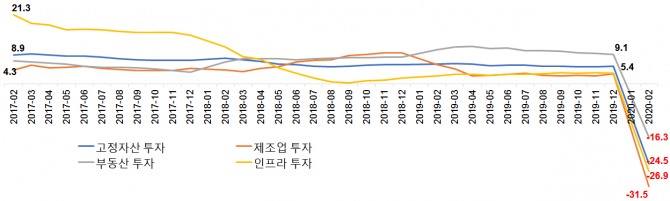

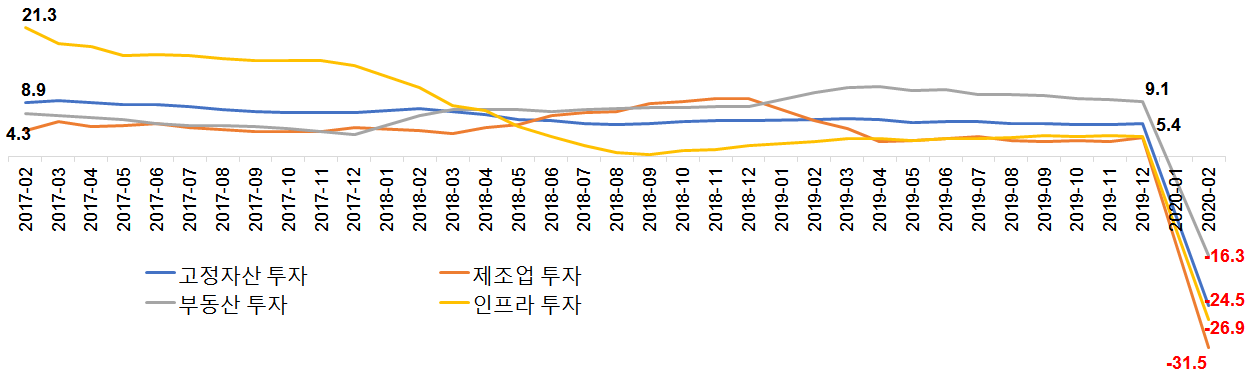

② 투자

ㅇ 1~2월 전체 고정자산투자는 전년대비 24.5% 감소(3조3323억 위안)

- 민간투자 하락폭은 26.4%

ㅇ 분야별로는 제조업(-31.5%), 인프라(-26.9%), 부동산(-16.3%) 순으로 큰 하락세

고정자산투자 및 분야별 투자 증감률

(단위: %)

자료: 국가통계국

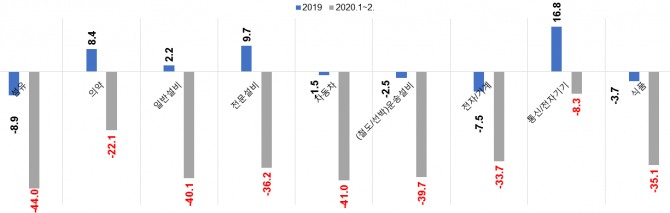

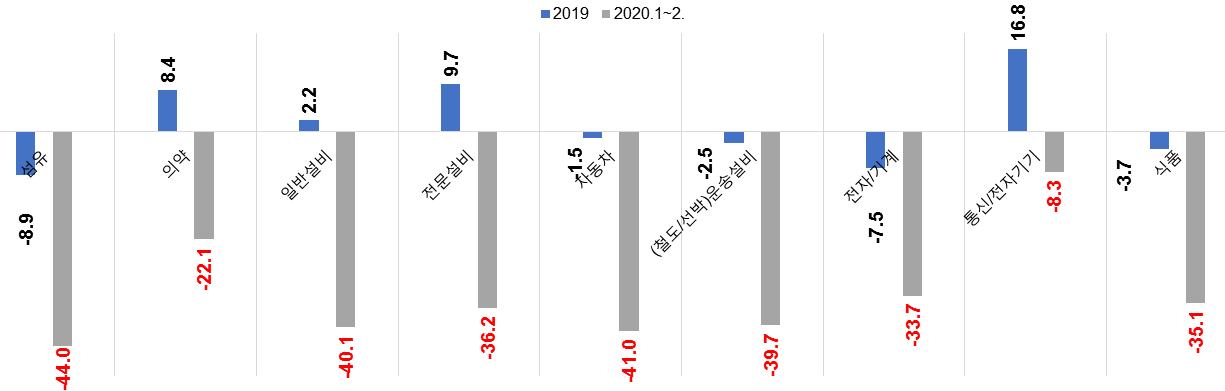

- 제조업 중에서도 섬유, 자동차, 일반설비 등 전통 제조업 분야의 투자는 전년대비 40% 이상 감소

- 반면, 의약과 통신·전자기기 등 분야는 상대적으로 감소폭이 작음.

제조업 분야별 투자 감소폭

(단위: %)

자료: 국가통계국

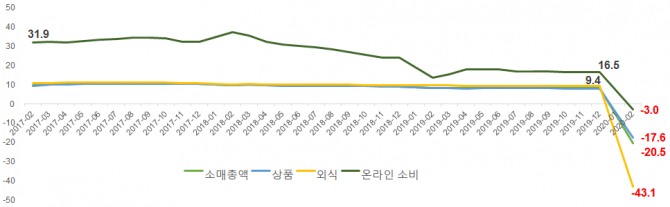

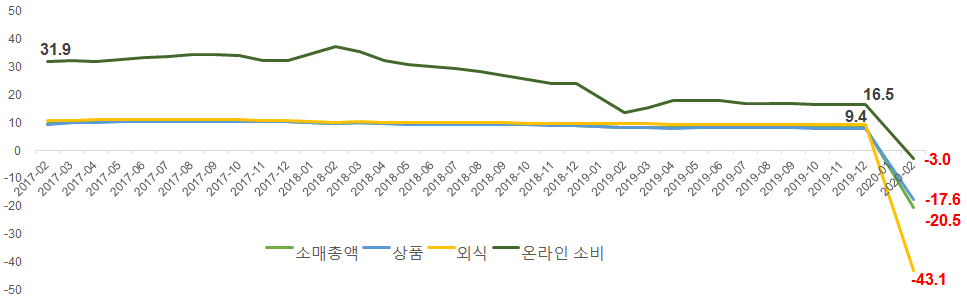

③ 소비

ㅇ 1~2월 사회소비품 소매 총액은 개혁개방 이후 처음으로 마이너스 성장 기록(-20.5%)

- 코로나19 사태 기간 외출 자제·제한되면서 외식업 매출은 40% 이상 감소

- 전자상거래 발전으로 고속성장을 유지하던 온라인 소비도 예년 같은 기간과 비교하면 위축

2020.1~2월 중국 소비상황

(단위: %)

자료: 국가통계국

ㅇ 식품과 약품을 제외한 모든 품목의 소비가 하락세

- 소비시장에 가장 큰 영향을 미치는 자동차 소비는 전년대비 37% 감소해 소비품목 중 최대 하락폭을 기록

- 외출자제·제한으로 의류, 화장품, 액세서리, 통신기기 등 대폭 위축

- 춘절 특수품목이었던 가전, 가구, 건축자재 모두 30% 이상 감소

품목별 소비 감소폭

(단위: %, %p)

| 구분 | 2020.1~2. | 2019.12. 대비 감소폭 | 2019.1~2. 대비 감소폭 | |

| 외식 | -43.1 | -52.2 | -52.8 | |

| 상품 | 생필품 | |||

| 식품 | 9.7 | 0 | -0.4 | |

| 담배/주류 | -15.7 | -28.2 | -20.3 | |

| 섬유/의류 | -30.9 | -32.8 | -32.7 | |

| 잡화 | -6.6 | -20.5 | -22.5 | |

| 비필수품 | ||||

| 화장품 | -14.1 | -26 | -23 | |

| 액세서리 | -41.1 | -44.8 | -45.5 | |

| 약품 | 0.2 | -8 | -10.1 | |

| 사무용품 | -8.9 | 2.6 | -17.7 | |

| 통신기기 | -8.8 | -17.6 | -17 | |

| 석유 및 제품 | -26.2 | -30.2 | -28.7 | |

| 자동차 | -37 | -38.8 | -34.2 | |

| 가전 | -30 | -32.7 | -33.3 | |

| 가구 | -33.5 | -35.3 | -34.2 | |

| 인테리어 용품 | -30.5 | -31.1 | -37.1 | |

□ 전망 및 시사점

ㅇ 주요 경제지표가 크게 악화되면서 올 1분기 경제성장률에 대한 우려 고조

- 심지어 마이너스를 기록할 수 있다는 우려까지 제기됨.

- 현지 연구기관들은 조업 회복, 각 지방정부의 인프라 투자가 본격화되면서 2분기부터 경기회복이 가시화될 것이라고 전망

· 중신증권 수석이코노미스트 주젠팡(諸建芳), 3월 후베이를 제외한 각 지역 조업 회복률이 눈에 띄게 상승하고 있으며 인프라 투자 본격화, 정부의 역주기 조정책에 따라 2분기부터 회복세 전망

ㅇ 시장에서는 중국 정부의 강력한 경기부양 조치 여부에 주목

- 중국 정부는 최근 5세대(5G) 이동통신망 구축, 인터넷 데이터센터 건설 등을 포함한 '신 인프라' 투자 확대를 통한 경기 부양 방침

- 현 지도부가 금액 위주의 대규모 투자보다는 5G, AI, 로봇 등 4차산업에 대한 지원을 강화하거나 소비진작책 또는 대외개방 확대 및 경영환경 개선 등 정책을 시행할 가능성도 예상

자료: 중신(中信)증권 연구부, 궈성(國盛)증권, 궈진(國金)증권, 광다(光大)증권 등 KOTRA 베이징 무역관 자료 종합

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)