‘메이킹 인도네시아 4.0’은 ‘제4차 산업혁명’을 실현하겠다는 국가차원의 산업 로드맵으로 일본 Nomura에서 외부용역을 수행했으며, 지난 2018년 4월 인도네시아 정부가 공개했다. 제조업 경쟁력(특히 5개 분야 제조업)을 육성해 2030년까지 세계 10대 산업국으로 진입하겠다는 내용을 골자로 한다. 조코위 대통령은 이 계획의 실현을 위해 대규모의 인프라 예산을 투입하고 있어 언론에서는 종종 ‘작업모 대통령(The hard-hat president)’이라는 칭호를 붙인다.

인도네시아는 올해 4월 세계적인 산업 전시회인 ‘하노버 메세 2020(Hannover Messe, 내년 4월로 잠정 연기)’의 동반 국가로 참여해 대외적으로 자국의 산업 청사진을 홍보하고 독일 및 선진국들과 협력을 강화하고 투자를 유치할 계획이었다. 올해 Covid-19로 인해 하노버 메세는 연기됐지만 한국 기업들의 인도네시아 진출이 늘어나고 있는 상황에서 ‘메이킹 인도네시아 4.0’의 현재를 재조명했다.

1. 메이킹 인도네시아 4.0은 무엇인가?

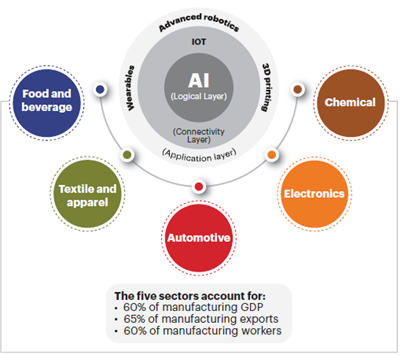

메이킹 인도네시아 4.0 체계도

자료: 인도네시아 산업부

인도네시아 정부는 5대 제조업(식음료, 섬유, 자동차, 전자, 화학)에 ‘Industry 4.0’의 개념을 도입해 경쟁력을 강화하고 향후 자국 제조업의 GDP 기여도를 60%, 제조업 수출의 65%, 제조업 고용의 60% 달성을 이룩하겠다는 것이다. 이러한 배경에는 대규모 통신망 구축 사업 ‘Palapa Ring’을 통해 한층 개선된 인터넷 접근성과 Go-jek, Tokopedia, Traveloka 등 자국 유니콘 스타트업들의 성공을 발판삼아 제조업에도 ‘IT 혁신’의 바람을 확산시키겠다는 것으로 해석된다. 하지만 2018년 해당 계획을 발표한 이후에도 구체적인 실행계획은 없는 상황이며, 모호한 부분들이 상당히 포함돼 있다.

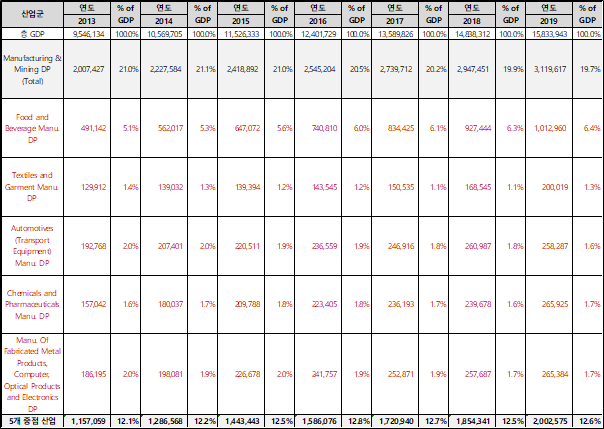

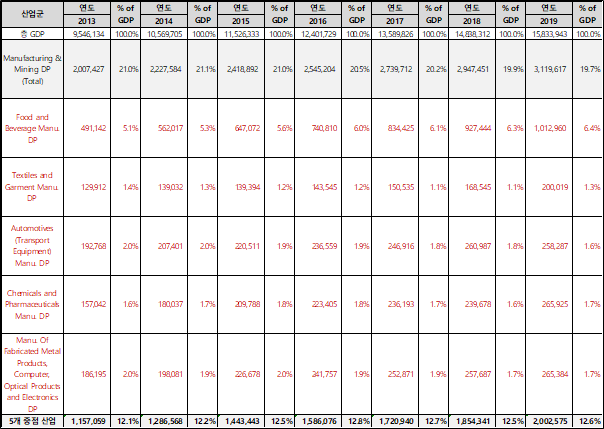

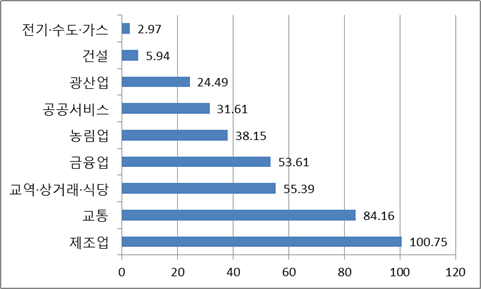

그렇다면 왜 5개 분야의 제조업을 지정한 것일까? 현재 인도네시아의 연간 GDP에서 해당 산업군이 차지하는 비율을 보면 다음과 같다.

인도네시아 제조업의 GDP 차지 비율(2013~2019년)

(단위: 10억 IDR)

자료: 인도네시아 중앙은행

광물업을 포함한 제조업의 GDP 차지 비율은 지난 7년간 약 20%에 이르나 광물업을 제외한 5대 중점 산업은 아직 12%대에 머무르고 있다. 인도네시아는 세계 4위의 인구대국으로 해당 5개 산업의 생산물에 대한 자국 내 수요는 상당한 반면 부족한 산업 인프라, 취약한 전-후방산업 연계, 정부 재원부족, 낮은 노동 생산성으로 산업별 원부자재 및 완성품 수입의존도가 높고 ‘단순 노동력 투입’에 머무르는 상황이다.

최근 인도네시아 정부가 일부 원자재에 대한 수출-수입규제를 강화한 것으로 볼 때 자국산 원자재를 직접 가공하는 후방산업부터 완성재를 만드는 전방산업까지 함께 발전시켜 제조업 경쟁력을 강화하려는 움직임이 보인다. 인도네시아의 산업 개관, 매출액 상위 기업의 현황과 주요 정책자료를 살펴보면 상황에 대한 이해가 쉬워진다.

· 인도네시아 산업 개관(KOTRA 자카르타 무역관)

· 2018년 인도네시아 100대 기업과 비즈니스 트렌드(KOTRA 자카르타 무역관)

· 인도네시아 디지털 경제현황 및 정부 주요 정책(KOTRA 자카르타 무역관)

아직 인도네시아는 제조업 성장을 더디게 만드는 난관이 많다. 그럼에도 불구하고 인도네시아 정부는 자국의 디지털 경제활동이 확대될수록 제조업에 미치는 부가가치가 높다고 인식하고 있어 제조업 지원을 계속 확대하고 있다. 인도네시아 국책 경제금융개발연구소(INDEF)에 따르면 자국 내 디지털 경제 활동에 따른 부가가치 규모가 제조업에서만 100조7500억 IDR(약 71억9643만 달러)가 발생한 것으로 추산하고 있다.

디지털 경제 활동에 따른 부가가치

(단위: 1조 IDR)

주: 2019년 10월 21일 인도네시아 중앙은행 평균 환율(1달러 = 14,132루피아)

자료: INDEF(2018), KOTRA 자카르타 무역관

‘메이킹 인도네시아 4.0’의 5대 산업별 현황과 발전 계획을 살펴보면 다음과 같다.

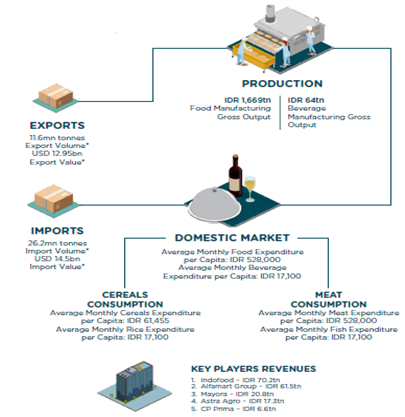

1) 식음료(Food and Beverage)

인도네시아 식음료 산업 현황(2017)

자료: EMIS

이러한 수입 의존도를 낮추기 위한 인도네시아의 로드맵인 ‘Food and Beverage 4.0’에서는 농업의 ‘생산성 향상’을 강조하고 있다. 즉, 식음료 제조업의 원료를 자국내에서 해결하도록 유도하겠다는 것이다.

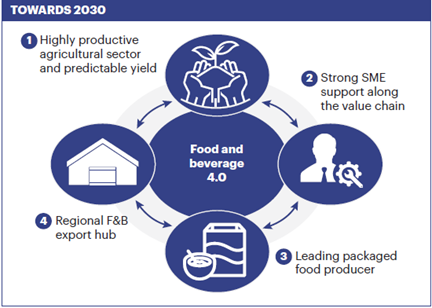

메이킹 인도네시아 4.0 – 식음료 산업 발전계획

자료: 인도네시아 산업기술연구개발기구(BPPI)

메이킹 인도네시아 4.0에서는 위와 같이 식음료 산업을 발전시키겠다는 계획이며, 세부 전략은 아래와 같다.

- 자동계측-모니터링, 오토 파일럿 드론 등의 기술을 활용해 업스트림(농수산업)의 생산성 향상

- 식음료 중소기업(해당 분야 종사인력의 80% 차지)의 생산성 향상을 위해 신기술 도입 지원

- 패키지 식품 기업을 위한 지원 강화

- 지역별 수출 허브 활성화(자원 활용 최적화를 통한)

첨단 미래산업이 아닌 농수산업을 ‘인더스트리 4.0’에 걸맞게 육성하겠다는 것으로 이와 관련된 농업기술, 포장기술 및 소재 등에 기회가 열릴 것으로 보인다. 인도네시아 정부는 소규모 농림업자의 제품 판매를 위한 온라인 플랫폼 구축을 장려하고 있으며, 병충해 감소와 관개시설 개선을 위한 드론(Drone)을 시범적으로 도입하고 있다.

2) 섬유 및 봉제(Textiles and Garment)

대표적인 노동집약형 산업으로 세계 10대 섬유봉제 산업국인 인도네시아의 오랜 제조업 중 하나이나 최근 가파른 임금 상승과 노동법 강화로 위기에 직면했다. 한국에서도 1980년대부터 많은 기업들이 인도네시아에 진출했으나 최근에는 어려움을 겪고 있다. 하지만 섬유 및 봉제업은 여전히 인도네시아의 주력산업 중 하나로 소재부터 봉제까지 업계의 수직계열화가 잘 이뤄져있으며, 2018년 기준 약300만 명의 인력이 고용된 것으로 알려져 있다.

섬유 산업의 생산구조

자료: 한국섬유산업협회

다만 대부분의 업체가 설비 노후화로 생산성이 낮으며, 원자재 수입 의존도가 높아 환율 변동에도 취약한 상황이다. 인도네시아 정부의 계획대로 신규 설비 도입을 통한 ‘원단’ 공정을 효율화와 ‘메이킹 인도네시아 4.0’의 육성 산업 중 하나인 ‘석유화학’을 통해 자국에서 생산하는 화학섬유 ‘원료’가 가격 경쟁력을 확보할 경우에는 시너지효과가 나타날 것으로 보인다.

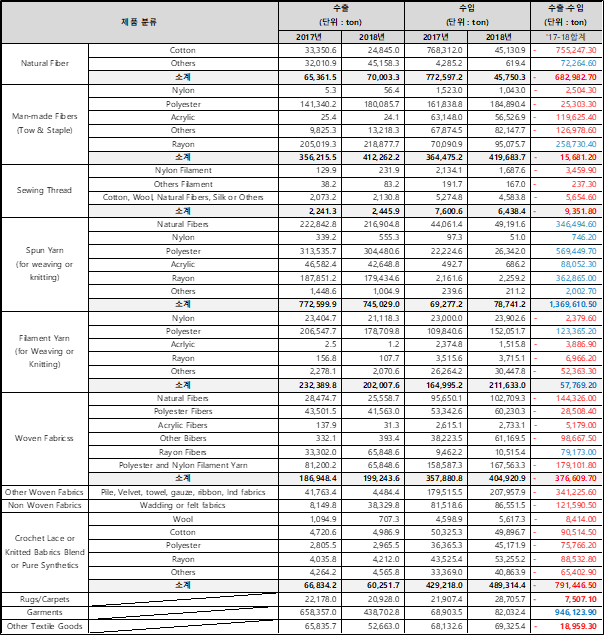

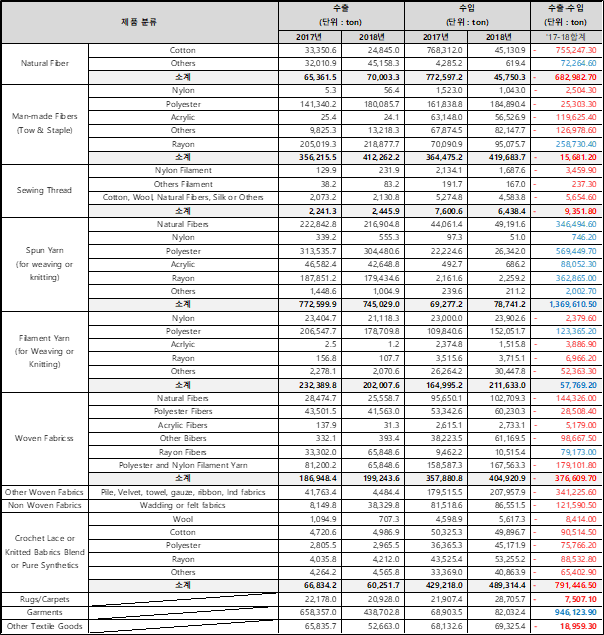

과거 2개년의 섬유 및 봉제제품별 수출입 현황은 다음과 같다.

인도네시아 섬유 및 봉제업 제품별 수출 및 수입물량(2017~2018년)

(단위: ton)

자료: BPS, BI, MOI, Indotextiles

위 자료에서 보이듯 방적사(Spun Yarn)를 제외한 대부분 수입이 수출물량을 넘어서고 있다. 하지만 지난 2013년~2019년까지 인도네시아 섬유봉제업의 국내생산량은 130조 IDR에서 200조 IDR로 상당히 빠르게 성장했으며, 인도네시아 정부는 앞으로도 해당 산업을 연간 5~6%의 성장시킬 계획이다.

메이킹 인도네시아 4.0 – 섬유 및 봉제산업 발전계획

자료: 인도네시아 산업기술연구개발기구(BPPI)

메이킹 인도네시아 4.0에서는 위와 같이 섬유 및 봉제 산업을 발전시키겠다는 계획이며, 세부 전략은 아래와 같다.

- 업스트림의 생산능력 및 품질을 높여 글로벌 마켓의 니즈를 충족

- 노동생산성향상, 기술도입, 효과적인 산업단지 지정을 통해 가격경쟁력을 향상

- 기술도입을 통해 고부가가치 섬유(기능성원단)를 생산

- 기능성 의류에 대한 내수 및 해외수요에 맞는 생산능력 증대

봉제업의 경우 수작업의 완전 배제가 어려운 업종으로 매년 7% 가량 가파르게 상승 중인 최저임금의 영향을 크게 받고 있다. 인도네시아 정부는 고부가 제품으로 전환해 이러한 부담을 덜겠다는 계획이나 섬유 기술 강국인 미국, 일본, EU와의 격차가 상당하기 때문에 실제 목표 달성에는 상당한 시간이 필요할 것으로 보인다.

3) 자동차(Automotives)

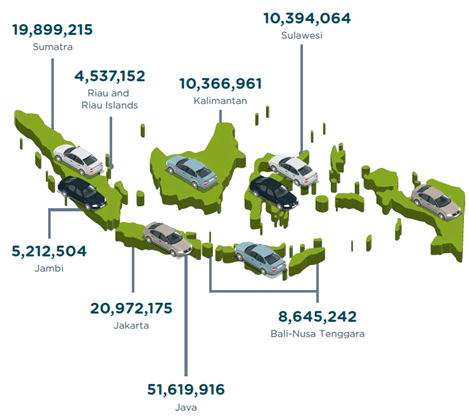

지역별 자동차 등록대수(2017년 기준)

자료: EMIS

인도네시아는 1만 7509개의 섬이 있지만 이중 인구의 절반에 가까운 1억4000만 명이 자바(Java, Jawa)섬에 거주해 인구 밀도(1㎢당 1121명)가 상당히 높다. 하지만 대중교통 인프라가 부족해 국민 대부분은 오토바이나 승용차 등 개인교통수단에 의존하고 있다. 때문에 심각한 대기오염을 겪고 있으며, 교통체증으로 인한 문제도 크다. 지난 2014년 Castrol에서 78개 도시 내 운전자들의 ‘정지-출발’ 횟수를 조사해 교통체증 정도에 대한 ‘스타트 스톱(Start-Stop) 지수’를 발표했는데 자바섬에 위치한 자카르타와 수라바야가 각각 1위, 4위를 기록했다. 수도 자카르타를 중심으로 대중교통시설을 늘리고 있지만 아직 역부족으로 자가용 이용이 줄어드는데 상당한 시일이 걸릴 것이다.

이런 이유로 인도네시아 정부는 공해문제 해결과 에너지 안보를 위한 전기차 산업 육성계획을 발표했다. 또한 CKD(Complete Knock Down, 부품 수입 및 조립생산)가 대부분을 차지하는 일본 등 외국 자동차 기업의 지배력에서 탈피하고 전기차 산업으로의 전환을 통해 자체 생산능력도 확보하겠다는 의지가 엿보인다.

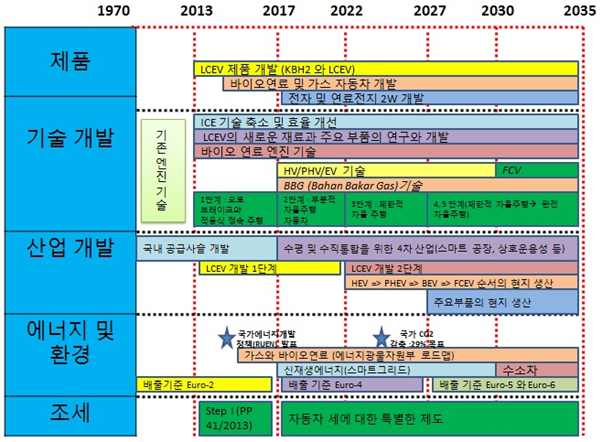

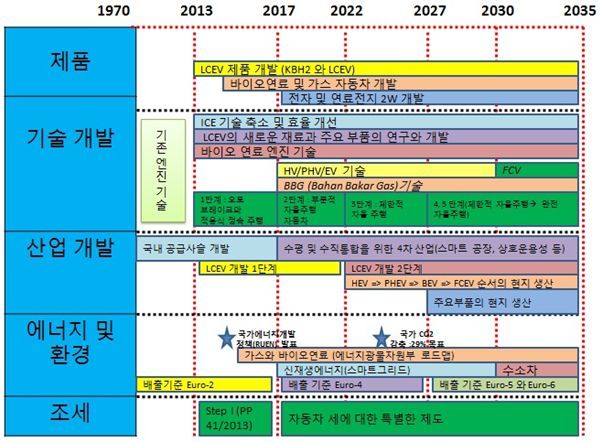

인도네시아 자동차 산업 육성 로드맵

자료: 인도네시아 산업부(2019.2.), KOTRA 자카르타 무역관

인도네시아 정부는 전기차 및 전기 오토바이 생산량을 늘려 기존 수입 비중을 상당부분 낮출 수 있을 것으로 기대하고 있으며, 해당 산업이 제대로 정착되면 정부 추산 약 798조 IDR의 비용이 절감될 것으로 예측하고 있다.

· 인도네시아 정부, 전기자동차산업 육성에 본격 착수하다(KOTRA 자카르타 무역관)

인도네시아는 1996년에 자국 자동차 산업을 육성하기 위한 TIMOR 사업(Teknologi Industri Mobil Rakyat, 국민차 프로젝트)을 추진한바 있다. 당시 인도네시아 국민차 기업 Timor Putra Nasional은 한국 기아자동차와 합작해 현지에 연 12만 대 규모의 공장설립을 계획했으며, 기아차의 아산 공장에서 인도네시아 노동자들이 생산해 자국으로 수입하는 CKD ‘세피아’ 모델에 대한 관세를 면제했다. 하지만 일본 및 EU의 다국적 기업들이 이를 WTO에 제소했고 1997년 IMF 사태와 함께 TIMOR 프로젝트에 대한 특혜 폐지로 가닥이 잡히며 막을 내렸다.

하지만 전기차 시대로 접어들며 과거와는 조금 다른 상황이 됐다. 인도네시아 정부는 2019년 말 니켈 원광의 수출을 중단했는데 이는 완공단계에 접어든 자국 니켈 제련소를 통해 부가가치를 높이고 2023년까지 전기차 배터리(리튬이온) 공장을 설립하겠다는 계획에 따른 것이다. 인도네시아는 2020년 현재 약 50만 톤/연간 가량의 니켈을 생산하고 있으며, 매장량 중 약 30% 정도가 배터리에 쓰이는 황화광(Sulfide Ore)으로 추정된다. 인도네시아 니켈 생산량은 연평균 22.4%(CAGR, ‘18~’23년)로 성장하고 있어 향후 세계 니켈 공급시장의 중심으로 부상할 전망이다. 내연기관차 시대와는 달리 전기차 시대를 맞이해 강점을 확보한 것이다.

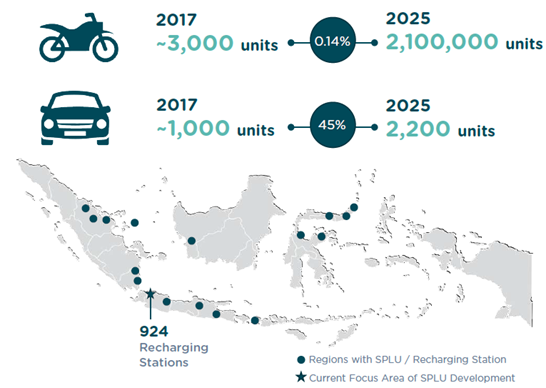

인도네시아 전기차(이륜 이상) 보급대수 및 충전 인프라 현황

자료: EMIS

아직 전기차 보급대수나 충전 인프라가 부족한 상황이나 정부의 계획이 순조롭게 진행된다면 시장의 변화를 기대할 만하다. 다만 인도네시아 전기자동차 산업 육성을 위해 발표한 ‘대통령령 2019년 제55호(PP Nomor 55 Tahun 2019)’에서 대부분 ‘자국 내 생산’을 강조하고 있는데 전기차 위탁생산(OME) 기지를 자국에 두고자 하는 것으로 해석된다. 이미 생산시설과 부품 공급망을 현지에 잘 구축한 일본 기업 및 현지 협력업체들이 전기차로 시장 트렌드가 변하더라도 유리한 부분이 상당할 것으로 보인다.

전기자동차 및 전기자동차 부품 업체 성립 요건

| 요건 | 전기자동차 업체 | 전기자동차 부품업체 |

| 현지 전기자동차 제조 시설 구축 여부 | ㅇ | ㅇ |

| 인도네시아 법규를 준수해 시설 구축 | ㅇ | ㅇ |

| 인도네시아 영토에서 운영돼야 할 것 | ㅇ | ㅇ |

| 전기자동차 생산시설 또는 이의 조립 라인에 대한 영업허가증(IUI) 보유 | ㅇ | X |

| 전기자동차 부품 생산시설 또는 이의 조립 라인에 대한 영업허가증(IUI) 보유 | X | ㅇ |

내셔널 브랜드(National Brand)* 전기자동차 업체 조건

| 1) 국산 전기자동차 부품 사용량이 로컬 비중(TKDN, Tingkat Komponen Dalam Negeri) 조건을 충족해야 할 것 2) 상기 산업체 요건을 충족해야 할 것 3) 추가 재정 인센티브를 받을 수 있는 내국인 직접 투자의 형태로 투자돼야 할 것 4) 국가 전기자동차 연구 개발에 참여해야 할 것 |

자료: 인도네시아 대통령령 2019년 제55호(PP Nomor 55 Tahun 2019), KOTRA 자카르타 무역관

전기자동차 유형별, 기간별 자국산 비중

| Type-1 차량 (이륜 및/또는 삼륜 전기자동차) | - 2019~2023년: 국내산 비중 40% - 2024~2025년: 국내산 비중 60% - 2026 년~ : 국내산 비중 80% |

| Type-2 차량 (사륜 이상 전기자동차) | - 2019~2021년: 국내산 비중 35% - 2022~2023년: 국내산 비중 40% - 2024~2029년: 국내산 비중 60% - 2030년 이후: 국내산 비중 80% |

기업 유형별 수입 조건 및 수입 가능 제품

| 기업 종류 | 수입 조건 | 수입 가능 제품 |

| 자동차 기업 | 현지 전기자동차 생산시설 구축 계획이 있어야 할 것 | 완성차(CBU, Complete Body Unit) 형태의 전기자동차 수입은 수량 및 수입 기간에 제한 있음. |

| 부품 기업 | 1차 전기자동차 부품 및 기타 전기자동차 부품 생산이 불가해야 할 것 | 다음과 같이 2가지 종류의 부품 수입 가능 1) IKD(Incompletely Knocked Down)형 부품 2) CKD(Completely Knock Down)형 부품 |

메이킹 인도네시아 4.0 – 자동차 산업 발전계획

자료: 인도네시아 산업기술연구개발기구(BPPI)

메이킹 인도네시아 4.0에서는 위와 같이 자동차 산업을 발전시키겠다는 계획이며, 세부 전략은 아래와 같다.

- 생산규모 확대를 통해 원자재 및 핵심부품의 자급자족을 달성

- 기술도입 및 산업지구 및 물류 플랫폼과 같은 인프라 지원을 통해 가치사슬 내 부문별 생산성을 향상

- 수출지향차량 특히 MPV, LCGC 및 SUV의 현지 위탁생산(OME)를 유도

- 전기 오토바이를 시작으로 전기자동차까지 제조해 EV산업 생태계를 개발

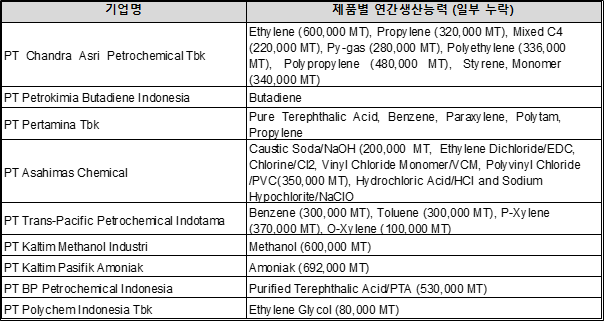

4) 화학(Chemical)

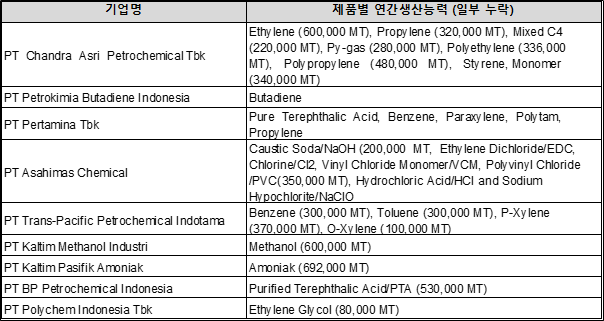

인도네시아 메이저 석유화학 회사 및 연간 생산능력(2016년 기준)

자료: EIBN 및 무역관 자료 종합

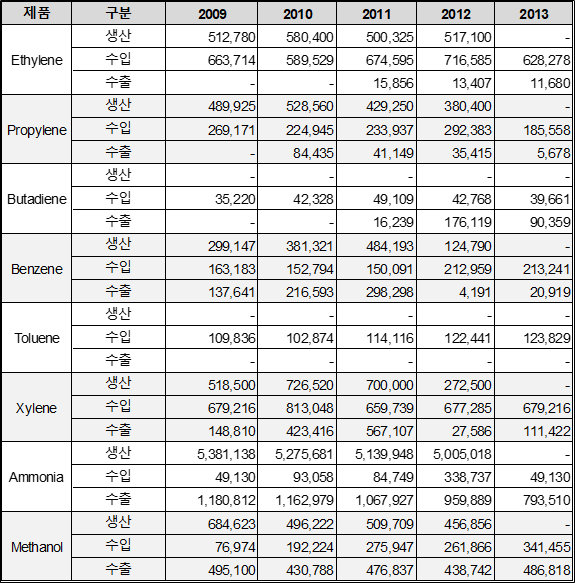

아직까지 자국 석유화학사들은 생산 능력(Capacity)부터 제품 라인업까지 아직 내수를 충족하기 어려운 상황이다. 업스트림(기초유분)의 연도별 생산 및 수입량을 보면 이러한 부분이 여실히 드러난다.

인도네시아 업스트림(기초유분) 제조 및 수출입 현황(2009~2013년)

자료: 인도네시아 산업부

별개로 인도네시아는 세계 1위의 팜오일 생산국으로 2019년 생산량이 4300만 MT에 이른다. 떄문에 내수 바이오디젤 시장도 빠르게 키워가고 있는데 인도네시아 정부는 바이오 케미칼(바이오 연료, 플라스틱 등) 산업을 위해 올해부터 바이오디젤 30%가 혼합된 디젤유 사용을 의무화한 B30 프로그램을 시작했다. 향후에는 B45~65를 거쳐 바이오디젤 100% 의무사용인 B100까지도 추진할 것임을 밝힌바 있다. 이러한 공격적 추진의 배경에는 지난 2019년 EU에서 열대우림 훼손 등을 이유로 2030년부터 팜오일을 운송연료에서 퇴출시키는 것으로 의결한 것이 원인으로 보인다.

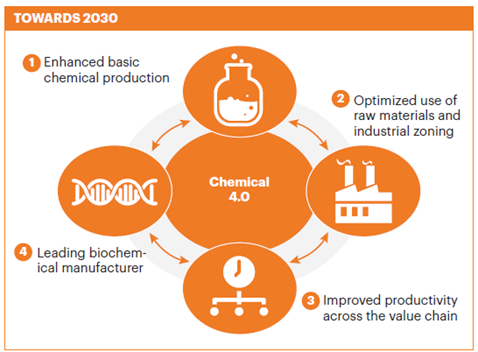

메이킹 인도네시아 4.0 – 화학 산업 발전계획

자료: 인도네시아 산업기술연구개발기구(BPPI)

메이킹 인도네시아 4.0에서는 위와 같이 화학 산업을 발전시키겠다는 계획이며, 세부 전략은 아래와 같다.

- 기초 화학제품의 자급자족을 위해 자국 내 생산 능력 증대

- 자국 가스전 근접 지역에 석유화학 산업단지를 조성해, 높은 가격 경쟁력을 달성

- 4차 산업혁명 수준의 기술과 R&D를 통해 생산성 향상

- 바이오 연료, 플라스틱 등 차세대 화학 제품 생산 능력 개발

5) 전자(Electronics)

선진국과의 격차가 큰 산업 중 하나이기에 정부는 글로벌 제조 기업들의 유치를 희망하고 있으며, 현재와 같은 조립생산 중심의 구조를 벗어나기 위해 고민하고 있다.

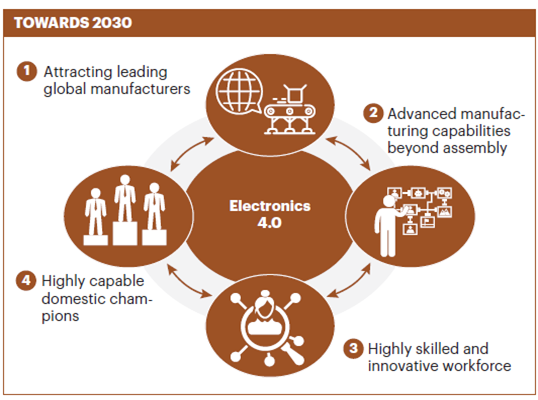

메이킹 인도네시아 4.0 – 전자 산업 발전계획

자료: 인도네시아 산업기술연구개발기구(BPPI)

메이킹 인도네시아 4.0에서는 위와 같이 전자 산업을 발전시키겠다는 계획이며, 세부 전략은 아래와 같다.

- 인센티브 제공을 통한 글로벌 기업의 투자를 유치

- 고부가가치의 전자 부품 생산능력을 개발(단순 조립 탈피)

- 집중 교육 프로그램 및 외국 전문가 고용을 통해 고숙련, 혁신적 노동력 확보

- 기술 도입 및 이전을 통해 내수 우량기업을 양성

인도네시아는 제조업 투자 진출에 우호적인 환경으로 보이나 지난 2012~2013년에는 최저임금이 40~50% 수준으로 폭등했으며, 이후에도 매년 7~8% 내외로 증가하고 있다. 강성 금속노조(SPMI)와 인력의 낮은 생산성 및 까다로운 아웃소싱 금지 규정 등은 외투기업에게 큰 난관으로 작용한다. 때문에 인도네시아시장에서 성공을 거둔 한국의 전자기업도 생산과 판매 법인을 분리함으로써 인도네시아 노동 시장이 가지고 있는 리스크를 완화했으며, 현지 생산 라인에서 차질이 발생할 경우 인근의 글로벌 생산기지를 통해 차질 없이 공급 가능하도록 운영하고 있다.

2. 하노버 산업박람회(Hannover Messe) 참가기업(2020년 행사 취소로 기존 참가 예정이었던 인도네시아 기업 소개)

인도네시아는 ‘하노버 산업박람회 2020’의 동반 국가로 자국 기업 총 132개사*가 행사에 참여할 계획이었다.

· 첨부 기업 리스트 참고

인도네시아 정부가 동반 국가로 참여한 가장 큰 목적은 크게 두 가지로 보인다.

첫째는 FDI 유치 및 독일과의 협력 강화이다. 인도네시아 투자청(BKPM) 자료에 따르면 2010년~2019년까지 독일의 누적 FDI는 약 140억 달러로 같은 기간 싱가포르(6530억 달러), 일본(3460억 달러), 중국(1530억 달러)에 비해 미미한 편이다. 인도네시아 해양투자조정부 장관 Luhut Pandjaitan은 독일 폭스바겐 그룹을 만나 전기차 산업을 위한 FDI를 요청한바 있다.

둘째는 ‘인도’가 2015년 하노버 산업박람회에서 ‘Make in India’라는 표어를 앞세워 거둔 성과를 벤치마킹하는 것이다. 당시 인도는 EU국가들과 23개의 MOU를 체결했으며 특히 독일 정부와 ‘태양광 에너지’, ‘지속가능한 도시 개발’, ‘인력교육’에 관한 MOU를 체결했다.

산업별 참가기업 수

자료: 하노버메세

이 가운데 메이킹 인도네시아 4.0의 산업군에 속하는 주요 기업만 간략히 소개한다.

(1) Astra Group – 인도네시아 자동차 산업의 대표적인 기업으로 아래 자회사들과 함께 참여할 예정이었다.

- PT. Astra Daihatsu Motor

- PT. Astra Honda Motor

- PT. Astra Juoku Indonesia

- PT. Astra Otoparts Tbk. (IDX: AUTO)

- PT. Akebono Brake Astra Indonesia

- PT. Autoplastik Indonesia

- PT. Menara Terus Makmur

(2) Duniatex Group – 인도네시아 최대 섬유 및 봉제기업. 아래는 자회사 명단

- PT. DELTA DUNIA SANDANG TEXTILE

- PT. DELTA DUNIA TEXTILE

- PT. DELTA MERLIN DUNIA TEXTILE

- PT. DELTA MERLIN SANDANG TEXTILE

(3) PT. Eratex Djaja Tbk(IDX: ERTX) – 대형 봉제기업

(4) PT. Pan Brothers Tbk(IDX: PBRX) – 대형 봉제기업

(5) PT. Gadjah Tunggal Tbk(IDX: GJTL) – 동남아의 고무 제품 생산기업으로 타이어 생산 중

(6) PT. Garudafood Putra Putri Jaya Tbk(IDX: GOOD) – 세계 20개국에 과자 및 음료를 수출 중으로 인도네시아의 대표적인 식음료품 제조 업체

(7) PT. Indospring Tbk(IDX: INDS) – 자동차용 스프링(서스펜션) 생산 기업

(8) PT. Mayora Indah Tbk(IDX: MYOR) – 일용 소비재(FMCG) 생산기업으로 대표 브랜드는 Kopiko, Choki Choki가 있음.

(9) PT. Petrosea Tbk(IDX: PTRO) – 광업, 인프라, 석유 및 가스 서비스 (업력 47년)

(10) PT. Garuda Metalindo Tbk(IDX: AUTO) - 자동차용 정밀 패스너(fastener) 및 볼트 부품 생산

(11) PT. Pura Delta Lestari Tbk(IDX: DMAS) – 브카시 지역(델타마스) 산업단지 개발사

(12) PT. Sky Energy Tbk(IDX: JSKY) – 솔라패널 Cell 제조사

(13) PT. Voksel Electric Tbk(IDX: VOKS) – 발전 및 통신용 케이블 제조

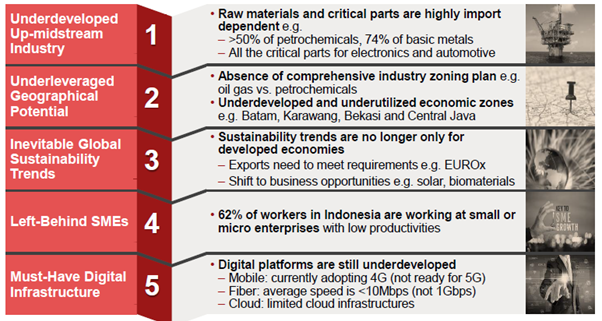

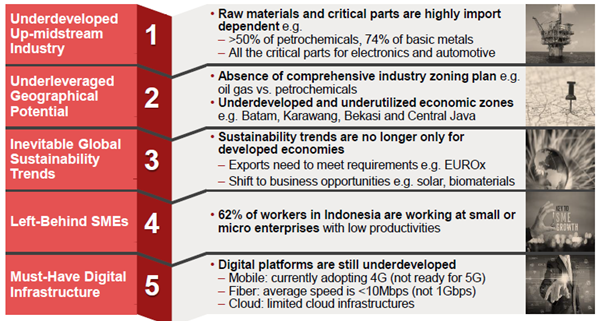

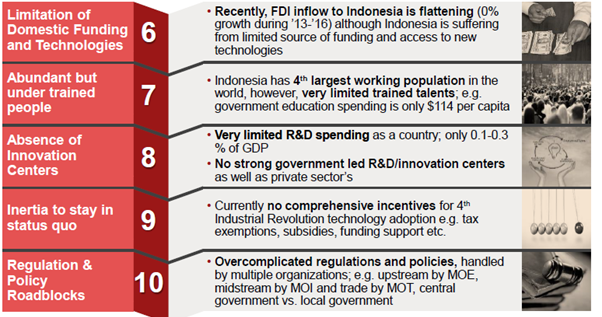

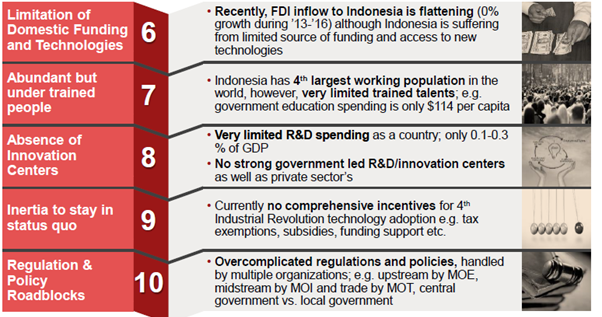

3. 인도네시아가 당면한 과제와 시사점

인도네시아 산업계의 10대 과제

자료: BPS, BKPM, AT Kearney

현재 인도네시아는 ‘취약한 산업 기반’, ‘부족한 재원과 인센티브 제도’, ‘저숙련 노동력’, ‘규제’가 제조업 발전의 걸림돌로 작용하고 있다.

때문에 조코위 대통령은 투자유치, 일자리 창출을 위해 전폭적인 규제개혁을 담은 ‘옴니버스 법안(1194개 조항 수정)’을 준비했으나 노동계를 비롯한 내부 반발로 난항을 겪고 있다. 또한 인도네시아는 ‘네거티브 리스트’ (DNI, 외국인 투자 및 지분율 제한)를 통해 자국 산업을 강력하게 보호하고 있지만 최근 스타트업 등 새로운 분야에서는 일자리 창출을 위한 규제 완화에 나서고 있다. 향후 옴니버스 법안이 통과된다면 우리 기업에도 좋은 진출기회로 작용할 것으로 기대한다.

자료: 인도네시아 각 정부 부처, INDEF, EMIS, AT Kearney, KOTRA 수라바야 무역관 및 자카르타 무역관 자료 종합