이미지 확대보기

이미지 확대보기

달러보험은 보험료를 달러로 내고 만기 시점에 보험금도 달러로 받는 상품이다. 원화보험에 비해 이율이 1%포인트 이상 높고 10년 이상 유지하면 비과세 혜택을 챙길 수 있다는 장점이 있다. 자녀의 유학자금, 이민자금 등을 마련하는 데도 효과적으로 활용할 수 있다.

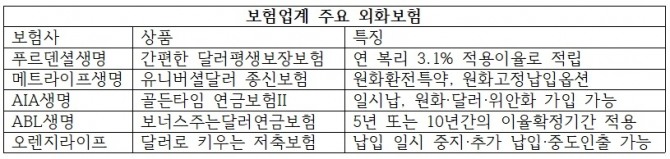

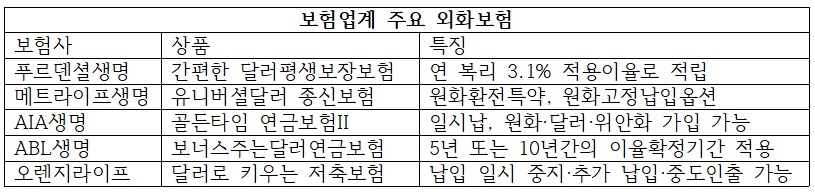

8일 보험업계에 따르면 푸르덴셜생명은 최근 유병자와 고연령자 모두 간편심사를 통해 쉽게 가입하고 달러로 보장받을 수 있는 ‘무배당 간편한 달러평생보장보험’을 출시했다.

이 상품은 달러를 활용해 보험료 산출 시 연 복리 3.1%의 적용이율로 적립된다. 또 종신보험 가입이 어려운 암, 고혈압, 당뇨 등 만성질환 유병자도, 고연령자도 상품에 가입할 수 있다.

메트라이프생명의 ‘유니버셜달러종신보험(무배당)’은 유니버셜 기능을 통해 자금의 유연한 활용이 가능한 게 특징이다. 유니버셜 기능이란 자금이 필요할 때 중도인출이 가능하고 반대로 여유 자금이 생겼을 때는 추가납입이 가능한 기능이다. 기본보험료의 최대 150%까지 추가납입이 가능하다.

AIA생명의 ‘골든타임 연금보험(무배당)’은 월평균 500억 원의 판매고를 올리고 있다. 일시납으로 보험료를 낸 뒤 10년간 금리 변동 없이 확정된 수익으로 안정적으로 연금을 받을 수 있다.

ABL생명의 ‘무배당 보너스주는달러연금보험’은 5년 또는 10년간의 이율확정기간을 적용, 가입 시점의 금리를 확정해 보험료를 적립할 수 있는 것이 특징이다.

다만 가입 전 환리스크와 금리변동 가능성을 확인하지 않으면 예상보다 적은 보험금을 받게 될 수 있어 주의가 요구된다. 10년 이상 유지해야 비과세 혜택과 약속한 공시이율을 받을 수 있고 만약 유지를 못할 시에는 중도해지수수료를 내야할 수도 있다.

보험업계 관계자는 “달러보험은 장기상품으로 일시적인 환율 변동에 따라 투자하기보단 장기적으로 안전자산에 투자한다는 차원에서 접근하는 게 바람직하다”고 설명했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)