이미지 확대보기

이미지 확대보기

10일 한국거래소에 따르면 LG생활건강 주가는 이날 오전 9시 34분 현재 전거래일 대비 2.95% 내린 121만8000원에 거래되고 있다.

장중 같은 시간 현재 외국인 투자자의 경우 CS 1419주, 제이피모건 1167주 순매도에 나서는 동시에 UBS 1292주, 모건스탠리 615주 순매수 중이다.

LG생활건강 주가는 지난달 2일 121만 원에서 23일 장중 104만5000원 폭락했다. 이달들어 주가는 바닥에서 벗어나며 121만 원대로 회복했다.

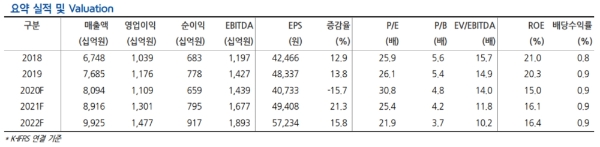

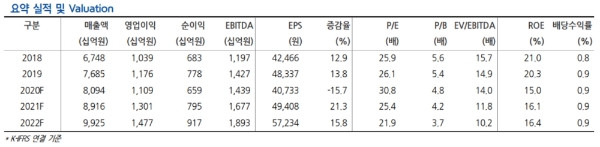

증권가는 코로나19에도 실적선방이 기대돼 주가도 추가상승할 것으로 보고 있다.

현대차증권은 1분기 실적은 연결 매출액 1조7861억 원, 연결 영업이익 2264억 원으로 시장기대치에 부합할 것으로 추정하고 있다.

정혜진 현대차증권 연구원은 "1분기 화장품 부문 매출 부진은 불가피하나 2분기는 중국 현지 수요와 면세채널을 중심으로 매출이 회복될 것”이라며 “생활용품 사업부문과 음료 사업부문은 화장품 부문대비코로나19의 매출 감소의 영향이 적어 화장품부문의 부진을 어느정도 상쇄할 수 있다”고 말했다.

전영현 SK증권 연구원은 “1분기는 경쟁사와 마찬가지로 면세 채널과 중국 현지 판매 위축으로 실적타격이 불가피하다”며, “그러나 화장품 부문 내 높은 럭셔리매출 비중을 감안할 때 중국 화장품 소비 회복 국면에서 실적회복이 본격화될 수 있다”고 말했다.

박은정 유안타증권 연구원도 "코로나19 영향으로 화장품 수요는 지난 2월을 저점으로 회복 중”이라며 ”코로나19 진정 이후 수요 회복 시점에 중국 소비자의 강한 브랜드의 수요로 주가상승이 기대된다”고 내다봤다.

목표가의 경우 현대차증권 150만 원, 유안타증권 158만8000원, SK증권 155만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] '무광고 원칙' 테슬라, 머스크 개인회사 X에 광고 집행 논...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240418101518015049a1f3094311109215171.jpg)