이미지 확대보기

이미지 확대보기

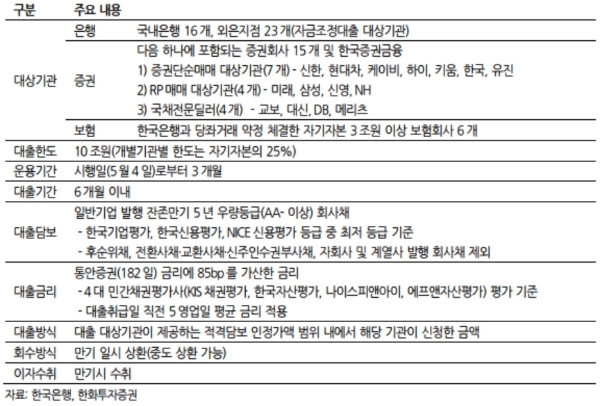

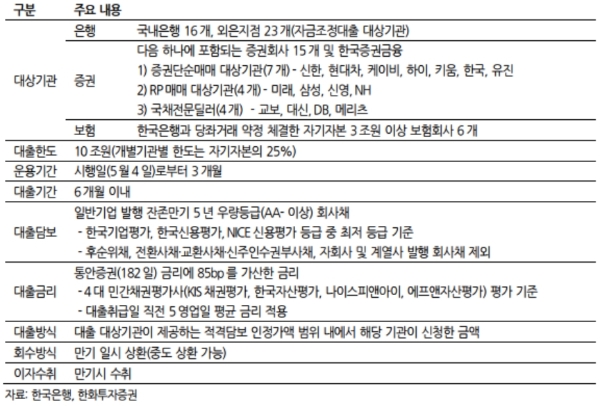

7일 업계에 따르면 금융안정특별대출이 4일부터 시작됐다. 이번 특별대출은 회사채를 담보로 증권 등 비은행 금융기관에 직접 자금을 빌려주는 제도다. 기간은 3개월로 8월 4일까지다. 기관 당 10조 원 한도에서 최장 6개월까지 대출이 가능하다.

증권사가 시큰둥한 반응을 보이는 가장 큰 이유는 우량 회사채로 선을 그은 것이 한몫했다. 대출담보대상은 일반기업이 발행한 잔존만기 5년 이내 우량등급(AA- 이상) 회사채다. 한국증권금융도 AA- 이상 회사채의 담보대출을 하는 상황에서 대출대상 회사채의 신용등급을 한국증권금융과 똑같이 정해 굳이 이 제도를 활용할 이유가 없다는 것이다.

업계 한 관계자는 "지난달까지 코로나19에 시장이 불안해서 소화가 안됐지만 지금은 직접 유통시장에서 기관에게 매각할 수 있다"며 "기관이 인수를 꺼려하는 A이하 등급 회사채가 부담인데, 이를 제외하며 자금조달 차원에서 회사채 담보대출의 의지가 있는지 의문"이라고 말했다.

높은 대출금리도 부담이다. 회사채 담보대출금리는 통화안정증권(182일) 금리에 0.85%포인트를 가산한 금리로 책정된다. 통화안정증권은 한국은행이 유동성 조절을 목적으로 발행하는 채권을 뜻한다. 6일 기준으로 통화안정증권의 금리와 합친 금융안정특별대출 금리는 연 1.56%수준이다.

증권사가 자금이 필요할 경우 보유한 우량회사채를 담보로 환매조건부채권(RP) 매도해 자금을 확보할 경우 RP 금리는 약 연 0.78%다. 보통 조달금리에 비해 두 배 가까이 비싼 금리에 특별자금대출을 받아야 한다는 것이다.

윤원태 SK증권 연구원은 “금융안정특별대출금리가 통안채 6개월+0.85%포인트인 점을 감안하면 조달비용이 두 배 수준이다”며 “채권시장이 안정을 찾으면 증권사가 이 대출로 자금을 조달할 이유가 없다”고 말했다.

다른 관계자는 "코로나19사태로 증권사의 주가연계증권(ELS)운용손실, 단기유동화증권 차환위험 등이 겹치며 유동성 위기가 발생할 수 있다는 최악의 시나리오를 가정한 일종의 안전장치로 보면 된다”며 "실제 이 제도를 활용하지 않아도 시장불안을 완화하는데 도움이 될 수 있다"고 말했다.

나아가 금융안정특별대출이 회사채 시장의 수급개선으로 확대될 가능성에 대해서도 비관론이 팽배하다.

윤 연구원은 “금융안정특별대출이 증권사가 회사채 비중을 확대할 요인은 아니다”며 “대출을 받는 경우 자금이 부족한 상황인데, 회사채를 산다는 것은 앞뒤가 맞지 않다”고 지적했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)