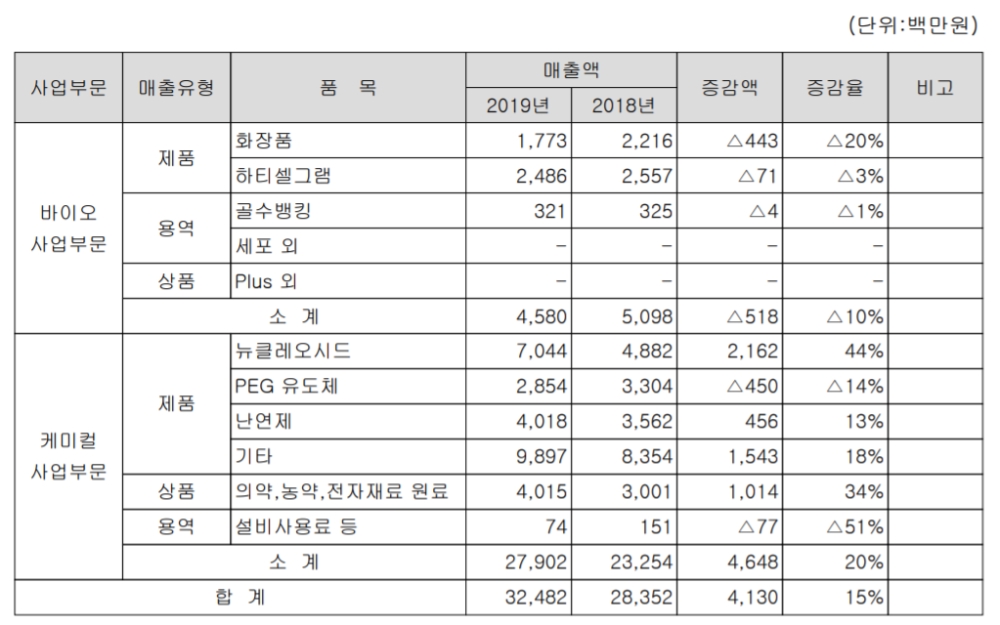

![파미셀의 재무제표 [자료:금감원]](https://nimage.g-enews.com/phpwas/restmb_allidxmake.php?idx=5&simg=202005092228220097551638db7051143069.jpg) 이미지 확대보기

이미지 확대보기

9일 파미셀 주가 전문분석가들은 앞으로 이 회사의 주식 등락은 실적과 아이템의 경쟁력에서 비롯된다는 단순 논리를 피력한다. 어쨌던 45일여 만에 331%나 치솟았던 이 회사의 주식에 대해 반응이 엇갈린다.

그러나 일각에선 경쟁력이 있는 것으로 평가되는 의약품은 미래 가치를 따져볼 때 “이유 있다”라는 의견도 제시한다. 앞으로 성장가치가 무한하다는 분석이다.

파미셀 주식은 지난 2일 미국 FDA의 긴급 임시승인 뉴스를 타고 잠잠하던 주가가 상한가(+30)를 기록하며 기념비적인 가격을 적어냈다.

그날 상한가에서 주식을 매입하려는 투자자 대기량도 수십만 주나 달하는 그야말로 인기폭발이었다.

그러던 파미셀 주가는 느닷없이 내림세다. 지난 6일 –3.44%, 7일 –1.89%, 8일 –1.50% 등 3일이나 빠졌다.

랠리는 지난 2월 25일 7550원부터 시작한다. 코로나 19 확산으로 25000원까지 치솟았다. 주가 상승의 주된 원인으로는 길리어드 사이언스사의(Gilead Sciences, Inc) 렘데시비르(Remdesivir, 개발명 GS-5734)에서 비롯되었다.

파미셀은 렘데시비르 주원료인 ‘뉴클레오시드’를 생산하고 있다. ‘뉴클레오시드(nucleoside) ’ 시장점유율은 매우 높은 것으로 알려졌다. 이 원료가 차지하는 매출액 비중은 매우 높다. 그러나 이 원료의 매출 예상 규모, 비율 등에 대해선 추산이 아직 불가능하다. 주문확대까지는 시간이 필요해서다.

투자자들은 지난 3일간 주가가 내려간 이유를 정확하게 파악하지 못한다. 또한, 공식 발표도 없을뿐더러 식약처도 렘데시비르 수입허가를 하지 않는 데서 비롯된 것으로 풀이되고 있다.

이 회사는 최근 몇 차례에 걸쳐 공시했을 뿐이다. 지난달 24일 의약 중간체 mPEGs(8.6억원, 매출액대비 2.66%)에 관한 단일판매ㆍ공급계약체결(자율공시)을 공시한 데 이어 지난달 9일 미국 Thermo Fisher Scientific와 14억 원 규모의 의약 중간체 공급계약을 체결했다고 29일 공시했다. 이는 최근 매출액 대비 4.33%에 해당한다.

렘데시비르의 원료생산액이 전체 매출액에서 차지하는 비율이 현재까지는 매우 제한적이다. 앞으로 대량물량이 쏟아진다면 상황은 달라진다. 코로나19 진단키트 회사들이 한꺼번에 수백만 달러어치를 대량 수출하는 규모에 비해 소액이다. 진단키트 업체들의 경우 4월말까지 받는 수출주문이 지난해 전체 매출액의 몇배에 달한다. 주문 폭등이다.

이 회사의 대주주 주식매도에는 이경호 대주주(임원)가 지난 3월 30일 20000주, 4일 20000주, 유병무(임원) 대주주도 4월 24일 32396주를 매도한 것으로 금감위에 보고하고 있다.

매출은 지난해 325억 원, 회사측은 올해 428억 원을 계획한다고 기록했다. 영업이익은 96억 원. 뉴클레오시드(nucleoside)의 지난해 매출액은 70억 원으로 전년대비 44%나 늘었다.

이 회사는 줄기세포 치료제 개발로도 명성이 있다. 세계 심근조직 재생 효과의 세계 최초 '하티셀그램-에이엠아이(AMI)'를 개발, 2011년 7월 식품의약품안전처로부터 허가받았다.

그런데 줄기세포 시장이 크게 위축되고 있다. 코오롱생명과학의 ‘인보사’ 사태 이후 이미지 실추로 줄기세포 업체들이 동반 손실을 얻고 있다. 환자들이 줄기세포에 대한 신뢰성이 떨어진 탓에 수요가 늘지 않고 오히려 감소하는 추세를 보인다. 물론 제품특성과 가격에 따라 업체별 매출이 늘어나는 예도 있다. 그러나 전반적으로는 침체일로다. 코오롱생명과학이 복병이다. 이 사태가 진정되면 시장은 다시 크게 활성화된다.

컨소시엄 구성, 공동 연구 등 대기업과 연계한 지속적인 연구개발을 통해 신소재 제품 개발을 계속하고 있으며 이를 통해 새로운 매출을 계속 발굴 중이라고 이 회사는 미래 비전을 소개하고 있다. 파미셀은 수익성, 재무구조도 동종업체에 비해 매우 양호하다.

파미셀의 주가 랠리는 임상시험 결과 발표를 계기로 회복가능성이 제기되고 있다. 또한 현재 개발하고 각종 의약품도 성장발전의 잠재력을 암시하고 있다. 3일간의 하락이 조정을 거쳐 다시 치솟을지는 시장의 판단이고 몫이다.

파미셀의 최대주주는 김현수(김현수 내과의원 대표원장)대표다. 김 대표는 현재 전체의 9%인 5,398,058주를 보유하고 있다. 대부분 주식은 소액, 개인투자자들이 보유하고 있는 것으로 분석되고 있다.

한편, 코로나19 수혜주로 급등을 보였던 신풍제약 부광약품 진원생명과학 등 기업에 대한 실적과 수익성을 재조명해볼 필요가 있다.

이승우 기자 faith823@g-enews.com

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)