이미지 확대보기

이미지 확대보기

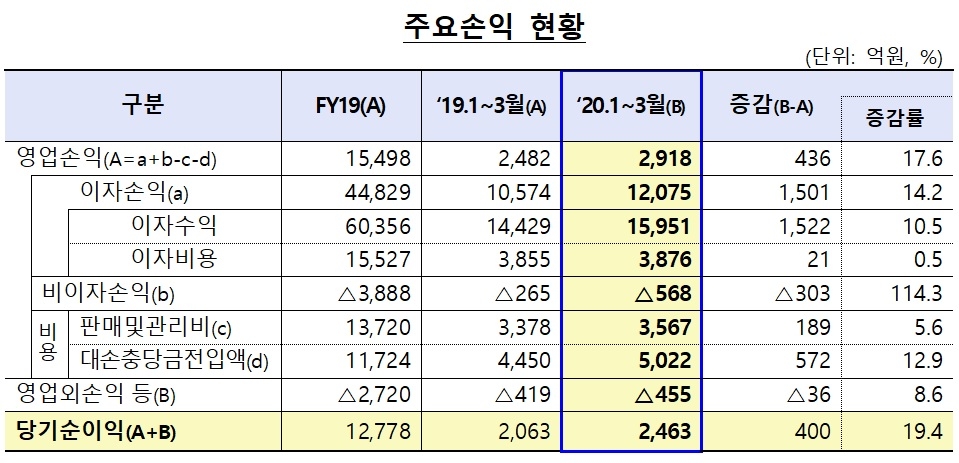

25일 금융감독원이 발표한 '2020년 1분기 저축은행 영업실적'에 따르면 저축은행의 올해 1~3월 당기순이익은 2463억 원으로 전년 동기 2063억 원에 비해 19.4%(400억 원) 늘었다.

저축은행의 자본적정성은 3월 말 현재 BIS기준 자기자본비율이 14.83%로 지난해 말과 비슷한 수준을 유지했으며, 규제비율(7~8%) 대비 높은 수준인 것으로 분석됐다. 위험가중자산이 증가했으나 순이익 증가로 자기자본이 비슷한 수준으로 증가한 것이 주효했다.

3월 말 현재 79개 저축은행의 총자산은 78조1000억 원으로 지난해 말 77조2000억 원 기록했던 것보다 1.3%(1조 원) 늘었다. 총대출은 67조 원으로 지난해 말 65조 원 대비 2조 원(3.1%) 증가했다. 가계대출(26조9000억 원)은 중금리신용대출 위주로 8000억 원(2.9%) 늘었다. 기업대출(38조3000억 원)은 법인대출 위주로 1.1조원(3.1%) 증가했다.

자기자본은 9조2000억 원으로 지난해 말 9조 원보다 1000억 원(1.3%) 확대됐다. 이는 순이익 시현 등에 따른 이익잉여금 증가(980억 원) 등의 영향이다.

총여신 연체율은 4.0%로 지난해 말 3.7%보다 0.3%포인트 상승했다. 기업대출 연체율은 4.3%로 전년말 대비 0.4%포인트 올랐다. 가계대출 연체율은 3.8%로 지난해 말보다 0.2%포인트 상승했다.

은행의 자산건전성을 나타내는 고정이하여신비율은 4.7%로 지난해 말 수준을 유지했다. 요적립액 대비 대손충당금 적립률은 107.9%로 전년말 대비 5.1%포인트 하락했으나 모든 저축은행이 요적립액 100%이상을 충족했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)