이미지 확대보기

이미지 확대보기

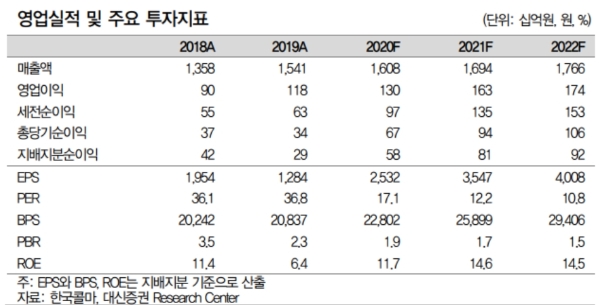

한국콜마 주가가 더 오를지 주목된다. 제약부문 매각에 따른 재무건전성에 대한 기대가 주가상승에 힘을 보탤 것이라고 전망하고 있다.

28일 한국거래소에 따르면 한국콜마 주가는 이날 오전 9시 31분 현재 전거래일 대비 2.42% 오른4만4350원에 거래되고 있다.

하루만에 오름세다.

외국인 투자자의 경우 제이피모건은 1만9373주 순매도에 나서는 반면 모건스탠리는5만2219주 순매수로 대응하고 있다.

한국콜마의 주가는 지난 3월 23일 폭락장과 맞물리며 장중 3만450원으로 급락했다. 지난달부터 상승세가 본격화되며 4만4000원대에서 추가상승을 모색하고 있다.

증권가는 제약부문매각에 따른 재무건전성 강화에 주목하고 있다.

지주사인 한국콜마홀딩스는 27일 공시를 통해 한국콜마의 제약사업 부문과 한국콜마홀딩스의 자회사 콜마파마를 IMM프라이빗에퀴티에 매각했다고 밝혔다.

양도가액은 한국콜마의 제약사업 부문이 3363억 원, 한국콜마홀딩스의 자회사 콜마파마는 1762억 원(발행주식 2282만 주 중 1417만 주)이다. 양도예정일자는 7월 31일이다.

한유정 대신증권 연구원은 "지난 2018년 4월 HK이노엔(구CJ헬스케어)를 CJ제일제당으로부터 인수하면서 2017년 말 101%에 불과한 한국콜마의 부채비율은 1분기 기준으로는 184%까지 확대됐다”며 “이번 제약사업 부문 양도를 통해 재무구조를 개선하고, 기존 사업인 화장품 사업부문과 HK이노엔에 역량을 집중할 것으로 판단된다”고 평가했다.

박현진 DB금융투자 연구원은 “제약 부문의 매각으로 과도한 부채비율이 개선될 것”이라며 “현 주가의 방향성이 다시 우하향으로 전환되지 않을 것”이라고 말했다.

주가추가상승의 관건은 주력인 화장품부문의 회복이다.

손효주 한화투자증권 연구원은 “중요한 것은 남은 화장품 부문과 HK이노엔 사업의 실적 성장성으로 HK이노엔은 꾸준한 실적을 기록하지만 화장품 부문은 부진이 계속되고 있다”며 “주요 고객사인 중국애터미가 중국 사업을 6월부터 본격시작할 것으로 예상돼 화장품 사업 부문은 하반기부터 개선될 것”이라고 내다봤다.

목표가의 경우 한화투자증권 6만2000원, 대신증권 5만2000원, DB금융투자 5만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)