이미지 확대보기

이미지 확대보기

29일 시중은행에 따르면 기준금리가 떨어지면 NIM도 동반 하락한다. 투자업계는 기준금리가 0.25%포인트 떨어지면 시중은행의 NIM은 0.2~0.3%포인트 하락하는 것으로 추산하고 있다.

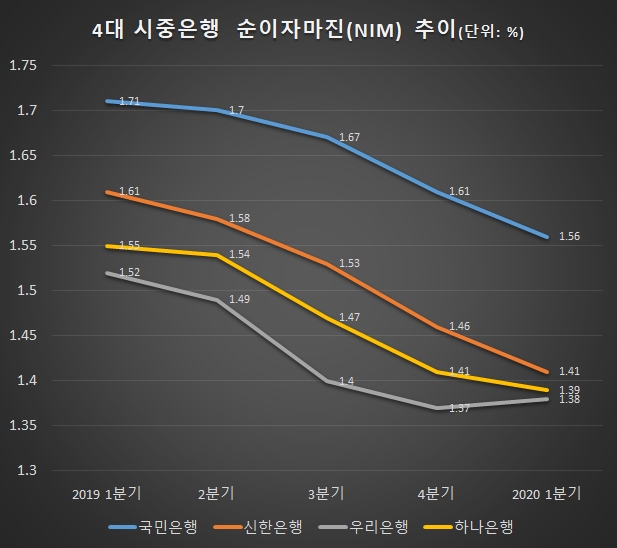

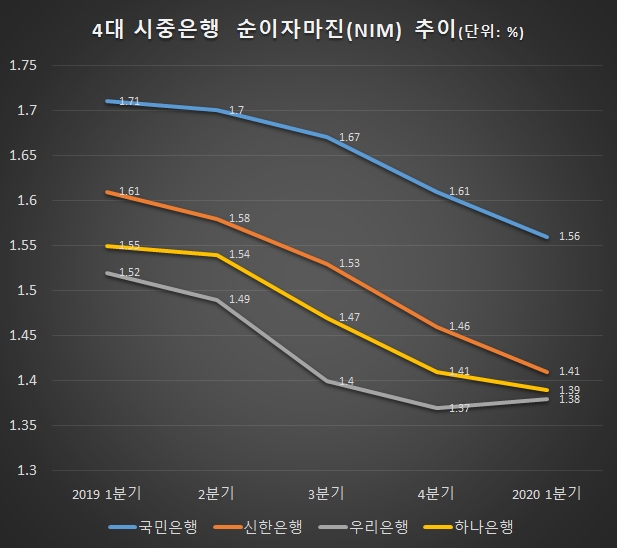

KB국민은행의 지난 해 1분기 NIM은 1.71%였다. 이후 KB국민은행의 NIM은 지속하락해 2020년 1분기 1.56%까지 내려왔다.

신한은행도 같은 기간 1.61%에서 1.41%로 하나은행은 1.55%에서 1.39%, 우리은행은 1.52%에서 1.38%로 NIM이 하락했다.

시중은행 관계자는 “기준금리가 하락하면 은행들의 NIM도 낮아질 수밖에 없다”며 “과거 사례를 바탕으로 다양한 포트폴리오를 구성해 자금을 운용하고 있다”고 말했다.

NIM 하락은 이자수익 감소로 이어질 수 있으므로 시중은행은 비이자 이익을 통해 수익성을 높여야 한다. 그러나 올해 시중은행들은 비이자 수익을 높이는데도 어려움을 겪고 있다. 고위험 파생상품 등을 은행에서 판매할 수 없게 되면서 수수료 이익 등을 기대하기 어렵기 때문이다.

이와 함께 코로나19 피해 소상공인 등을 위한 대출 지원을 늘리면서 부실대출에 대한 우려도 나오고 있다. 대출이 증가하면 연체율도 함께 높아질 수 있기 때문이다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)