이미지 확대보기

이미지 확대보기

4일 한국거래소에 따르면 SK텔레콤 주가는 이날 오전 9시 36분 현재 전거래일 대비 0.87% 내린 22만8000원에 거래되고 있다.

외국인투자자의 경우 제이피모건이 7617주 순매도하는 반면 1만7726주 순매수중이다.

SK텔레콤 주가는 지난달 20만 원대에서 조정을 거쳤다. 이달들어 전고점인 22만 원선을 돌파하며 추가상승에 대한 기대가 커지고 있다.

주가의 추가상승을 뒷받침하는 요인은 하반기 실적개선에 대한 전망이다.

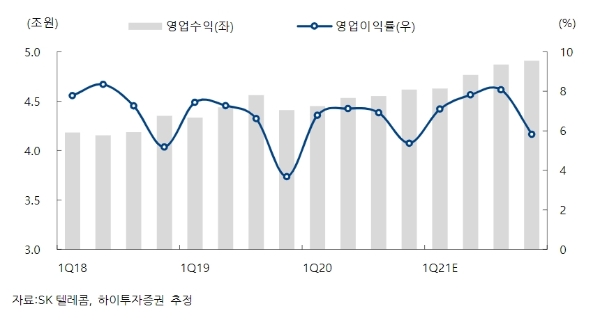

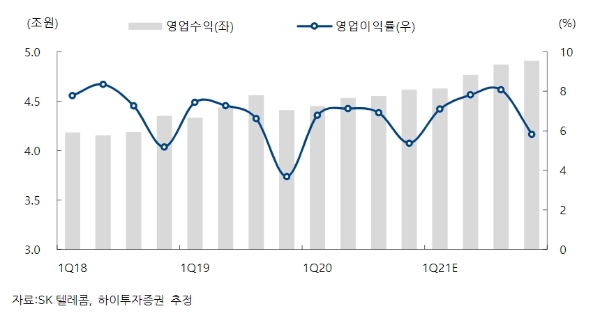

하이투자증권은 올해 영업이익은 1조2000억 원으로전년 대비 6.8% 증가할 것으로 추정하고 있다. 메리츠증권의 전망은 더 밝다. 올해 영업이익은 1조2100억 원으로 전년 대비 9.2% 늘어날 것으로 보고 있다.

이승웅 하이투자증권 연구원은 “5G 가입자 증가에 따른 서비스 가입자당 평균 수익(ARPU) 상승이 기대되며 실제 5G 점유율은 상용화 초기 39.7%에서 지난 3월말 기준으로 45%까지 확대됐다”며 “비통신사업에서 유일한 적자인 커머스사업도 수익성 중심의 전략이 성과를 보이며 이익기여도가 확대될 것”이라고 내다봤다.

김홍식 하나금융투자 연구원은 "요금인가제 폐지와 넷플릭스 규제법안이 마련되는 등 정부/국회 규제가 어느 때보다 양호하다”며 “올해 배당금 동결, 주주이익환원 (배당금+자사주) 규모 증가가 예상돼 주가상승의 기대감이 높다”고 말했다.

나아가 지배구조재편에 대한 기대도 주가에 영향을 미칠 전망이다.

정지수 메리츠증권 연구원은 “코로나19사태가 진정되는 2021년에 본격 지배구조개편 작업이 돌입할 것으로 보인다”며 “이 과정에서 연결자회사의 가치도 재평가될 수 있다”고 기대했다.

목표가의 경우 하이투자증권 27만5000원, 메리츠증권 32만 원, 하나금융투자 33만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.