이미지 확대보기

이미지 확대보기

7일 보험연구원이 발표한 ‘보험회사 운용자산이익률 상승 현상과 시사점’ 보고서에 따르면 2019년 국고채 금리는 2017년에 비해 하락했지만 보험사의 운용자산이익률은 2017년에 비해 상승했다.

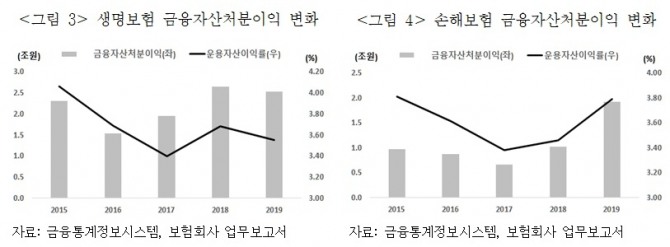

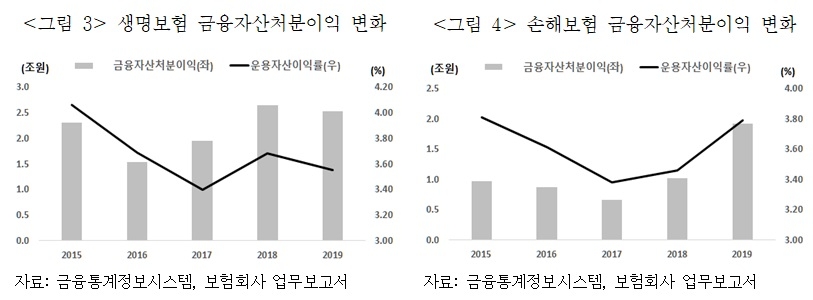

국고채 10년물 금리의 경우 2019년 급락해 1.7%를 기록했으며, 이는 2017년에 비해 0.58%포인트 낮은 수준이다. 2019년 운용자산이익률은 생명보험과 손해보험 모두 2017년에 비해 각각 0.15%포인트, 0.41%포인트 올랐다. 보험사 운용자산이익률의 장기적 추세는 금리 추세를 따르지만 단기적 변화는 금융자산처분이익의 변동과 관계가 깊다.

운용자산수익(투자영업수익)의 대부분을 차지하는 이자수익과 배당수익은 안정적으로 변화하지만 금융자산처분이익은 자산 처분규모에 따라 변동이 심하다. 2018년 생명보험의 경우 삼성생명의 삼성전자 지분 일부 매각(약 1조2000억 원)으로 인해 금융자산처분이익이 급증했다.

최근 3년 동안 운용자산수익 중 금융자산처분이익이 차지하는 비중은 보험회사별 편차가 큰 것으로 나타났다. 생보사는 3개사, 손보사는 4개사가 최근 3년(2017~2019년) 동안 평균 비중이 10%를 상회했다.

생보사는 자산듀레이션 확대 과정에서 금융자산처분을 확대한 것으로 보이며, 손보사는 자산듀레이션 확대와 함께 위험자산을 축소하는 과정에서 금융자산처분을 확대한 것으로 보인다.

생보사의 경우 운용자산 대비 이자수익 비율이 낮은 회사들이 금융자산을 적극적으로 처분했다. 반면 손보사의 경우 그 비율이 높은 회사들이 금융자산을 적극적으로 처분한 것으로 나타났다.

반면 손보사 경우 금융자산처분이익 비중이 높은 회사일수록 신용위험계수가 3년간 다소 낮아진 경향이 나타났으며, 자산듀레이션의 변화는 유형별로 특징적인 차이가 보이지 않았지만 생명보사에 비해 크게 늘어났다.

자산-부채 간 안정적인 현금흐름 매칭을 위해서는 채권 보유에 의해 안정적으로 수취할 수 있는 이자수익을 적정하게 확보하는 것이 필요하다. 저금리가 지속되는 환경에서 금융자산처분을 확대할 경우 향후 이자수익이 감소될 수 있으므로 특히 금융자산처분이익 비중이 높은 생보사의 경우 주의할 필요가 있다.

조영현 보험연구원 연구위원은 “결론적으로 최근 운용자산이익률 상승 현상은 회계제도 변화에 대응하기 위한 보험회사의 자산구성 전환에 기인한 것으로 이해할 수 있으나 과도한 금융자산처분은 향후 이자수익을 감소시킬 수 있어 주의해야 한다”고 말했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)