이미지 확대보기

이미지 확대보기

테슬라의 행보와 국내 관련 기업들의 주가는 상관관계가 높은 편으로 투자자들은 차세대 배터리 기술에 대한 수혜 정도를 주가에 반영시키고 있는 상황이다.

천보는 지난 19일 1.25% 상승한 9만7500원에 거래를 마쳤다.

지난해 2월 코스닥에 상장한 지 16개월 만에 공모가 4만원의 2.4배 상승했고, 올해 3월 코로나19에 급락장 속에 3만6500원까지 떨어졌다가 저점 대비 267% 상승했다.

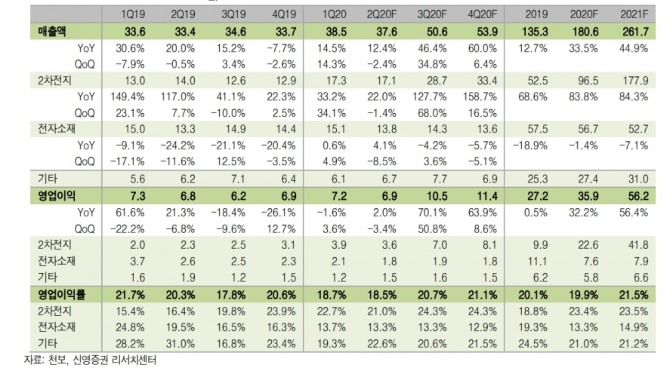

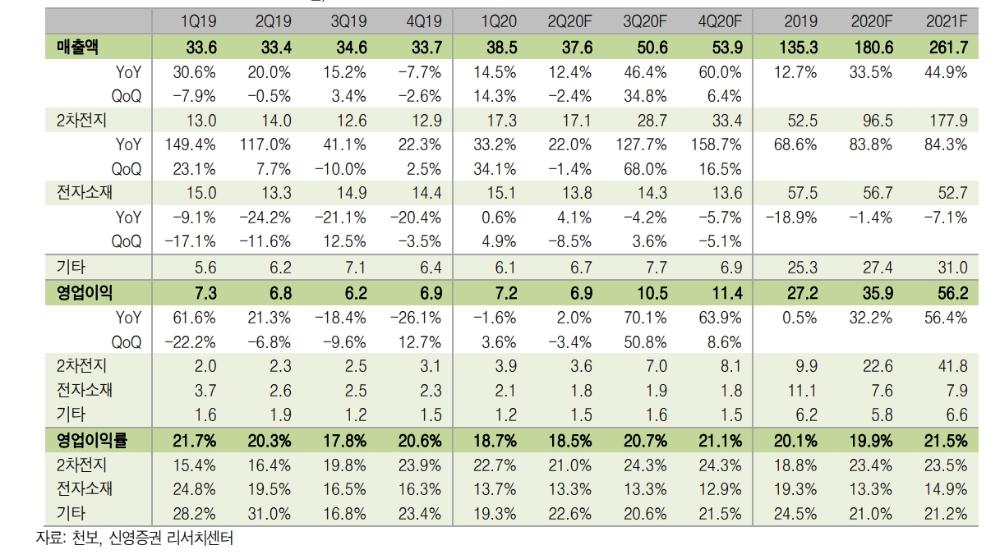

천보는 지난 2007년 설립된 회사로 전자소재, 2차전지 소재, 의약품 소재, 정밀화학 소재 분야에 대한 사업을 영위하고 있다.

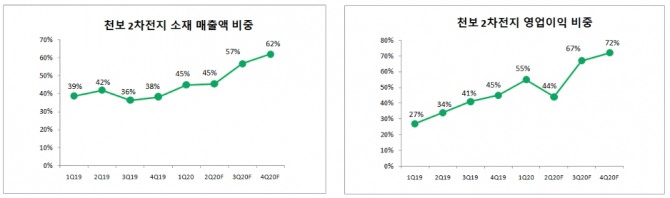

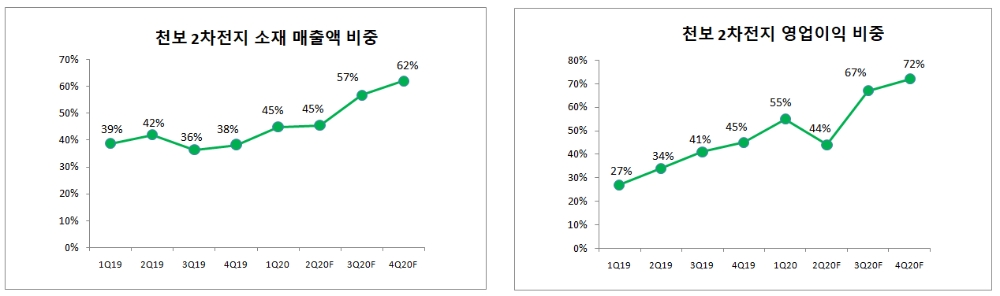

이 중 2차전지 소재 부문에서 전해액은 리튬이온을 이동할 수 있게 하는 매개체로서, 전해액에 첨가제를 투입하여 성능 및 안정성을 향상시키는 역할을 담당한다.

전해질은 용매에 해리되어 이온으로 전류를 흐르게 하는 물질로서, 2차전지의 충·방전 기능을 담당하는 핵심소재이다.

이미지 확대보기

이미지 확대보기

신영증권은 이달 5일 천보의 목표주가를 기존 9만원에서 12만원으로 상향조정하고, 기술 변화에 대응하고 있는 양극재, 음극재 업체, 전해질 업체 중 천보를 탑픽으로 꼽았다.

신영증권은 반고체 전지나 전고체 전지 시대가 오더라도 리튬염은 필요하기 때문에 차세대 전지 시대가 도래하더라도 천보의 리튬염 공급업체로서의 위치는 유지될 것이라고 전망했기 때문이다.

이미지 확대보기

이미지 확대보기

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.