이미지 확대보기

이미지 확대보기

21일 보험연구원이 발표한 ‘일본, 후불제 암보험 출시와 전망’에 따르면 저스트인케이스는 개인간(P2P) 암보험인 ‘더치페이 암보험’ 상품을 개발하고, 9개사와 제휴를 통해 해당 상품을 판매 중이다.

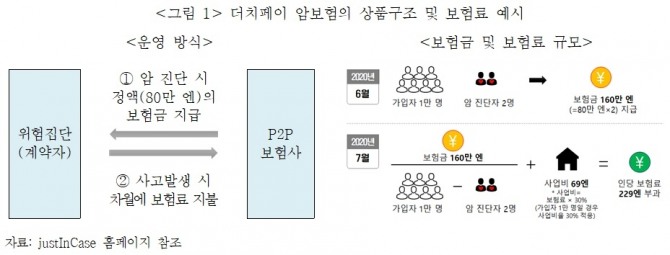

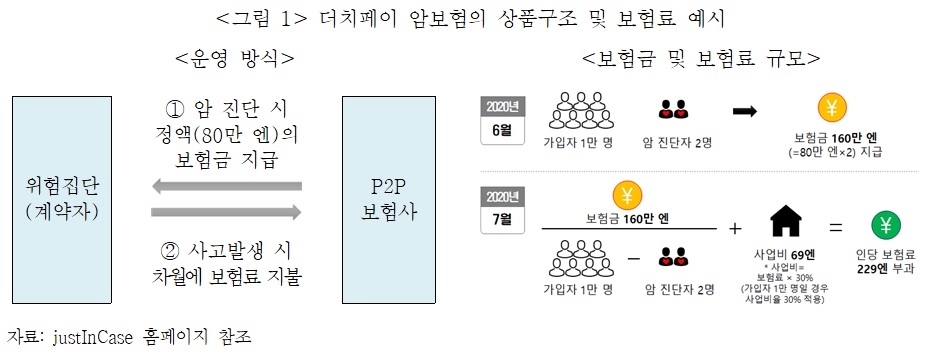

더치페이 암보험은 암 진단 시 정액(80만 엔)의 일시금보험금과 사망보험금을 지급해 주는 상품으로, 가입 시 보험료 부담이 없는 후불제 방식이다.

가입 가능 연령은 만 20~74세이며 보험계약자의 도덕적 해이 방지를 위해 2개월의 부담보기간을 설정하고 있고, 보험기간은 1년이며 갱신 가능한 형태다.

더치페이 암보험은 보험료 납입 방식, 사업비 책정 등 운영구조 측면에서 기존 보험상품과 차이가 있다.

기존의 보험상품은 사전에 약정한 보험사고 보장을 위해 연령 또는 성별에 따라 책정된 보험료를 보험회사에 미리 지불하는 형태인 반면 ‘더치페이 암보험’은 보험사고 발생 시 즉, 보험계약자 중 암 진단자가 발생하는 경우 차월에 사후적으로 보험료가 부과되는 형태다.

보험료는 매월 암에 걸린 사람과 사망자에 지급한 보험금을 연령군별 가입자 수로 나눈 금액에 사업비를 가산해 책정한다.

전체 보험료 중 관리비 명목으로 지출되는 사업비 비중은 가입자가 2000명씩 증가할 때마다 1%씩 감소해 계약자 수가 2만 명 이상이 되면 35%에서 25%로 하향 조정된다.

보험연구원은 향후 P2P 보험은 소비자들이 상대적으로 이해하기 쉬운 상품구조, 투명성, 가격 경쟁력을 바탕으로 젊은 계층을 중심으로 시장 확대 가능성이 있다고 전망했다.

정인영 보험연구원 연구원은 “더치페이 암보험의 경우 다른 보험에 비해 보험료가 저렴하고 보장내용이 단순해 이해하기 쉽고, 보험료의 사용처와 수수료가 공개돼 투명성이 높다는 장점이 있어 스마트폰과 애플리케이션에 친숙한 젊은 층이 고령층에 비해 가입 가능성이 높다”고 말했다.

고령층을 대상으로 하기에는 보험금이 80만 엔으로 정액이고, 최대 74세까지밖에 가입하지 못하며, 보험기간은 1년으로 암 진단 시 갱신이 불가능하고, 입원·수술 급부금이나 선진의료 특약 등을 선택할 수 없다는 것이 단점으로 지적된다.

저스트인케이스의 설문조사(2019) 결과에서도 P2P 보험은 20~40대 사이 젊은 계층의 가입의향이 높고, 저렴한 보험료에 대한 요구가 큰 것으로 나타났다.

가입의향이 있는 사람들의 연령별 분포는 40대(35%), 30대(30%), 20대(22%), 50대(14%) 순이다. 가입의향이 있는 사람들의 소득 분포는 500만 엔(62%), 500~1000만 엔(30%), 1000만 엔 이상(8%) 순으로 상대적으로 낮은 소득자일수록 가입의향이 높은 것으로 나타났다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com