이미지 확대보기

이미지 확대보기

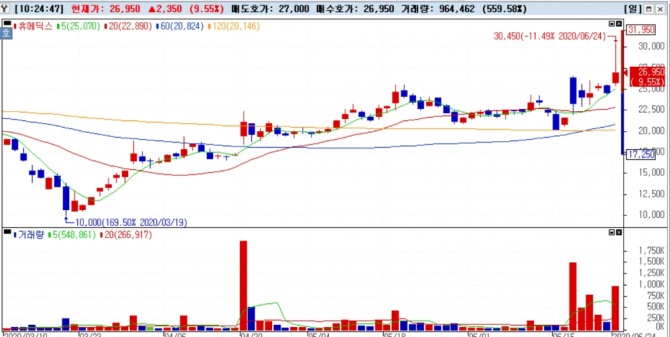

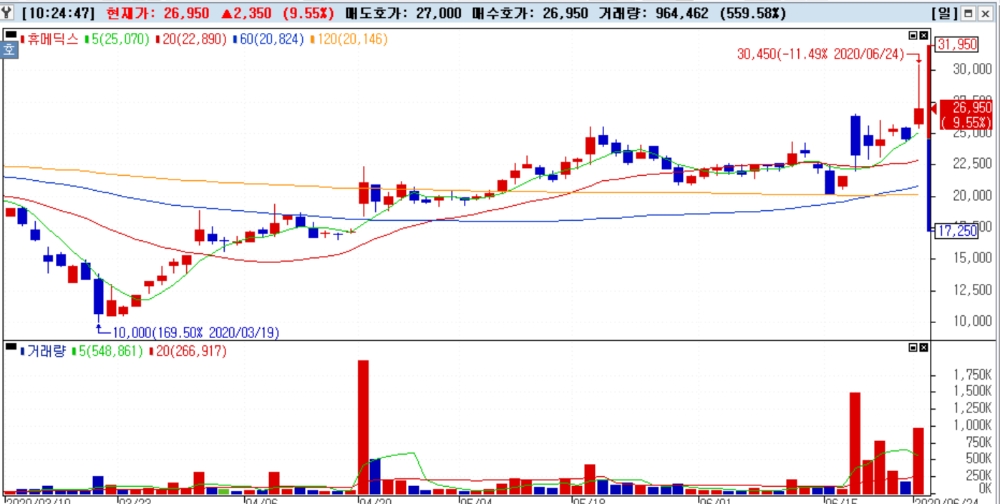

24일 10시 23분 현재 휴메딕스의 주가는 2만6800원으로 목표주가와는 약 15%의 차이가 있다. 그만큼 상승 여력이 있다는 것이다.

12개월 예상 지배 주주 순이익은 147억 원을 예상했다.

국내 3대 톡신 기업인 휴젤, 메디톡스, 대웅제약 대비 에스테틱 사업 성장 초입이고, 톡신 수출을 휴메딕스가 아닌 휴온스가 담당한다는 점을 감안해 기업가치를 2972억 원으로 산정했다.

2016년 에스테틱 의료기기 업체 파나시 인수와 2017년 신공장 준공 등 상 장 후 사업 확장을 위한 대규모 투자 집행했으며, 매년 두 자릿수의 성장률 이어왔으나, 수익성 훼손에 따라 주가는 우하향 추세가 이어졌다.

NH투자증권은 휴메딕스가 내수 톡신 반사이익과 필러 수출 이연 수요 효과를 기대했다.

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.